1. Exercice : comprendre les économies d'échelle

TES2, Lycée Marcel-Gambier

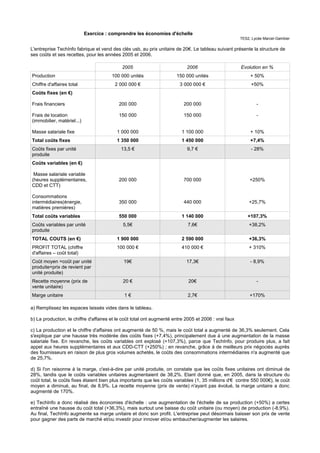

L'entreprise TechInfo fabrique et vend des clés usb, au prix unitaire de 20€. Le tableau suivant présente la structure de

ses coûts et ses recettes, pour les années 2005 et 2006.

2005 2006 Evolution en %

Production 100 000 unités 150 000 unités + 50%

Chiffre d'affaires total 2 000 000 € 3 000 000 € +50%

Coûts fixes (en €)

Frais financiers 200 000 200 000 -

Frais de location 150 000 150 000 -

(immobilier, matériel...)

Masse salariale fixe 1 000 000 1 100 000 + 10%

Total coûts fixes 1 350 000 1 450 000 +7,4%

Coûts fixes par unité 13,5 € 9,7 € - 28%

produite

Coûts variables (en €)

Masse salariale variable

(heures supplémentaires, 200 000 700 000 +250%

CDD et CTT)

Consommations

intermédiaires(énergie, 350 000 440 000 +25,7%

matières premières)

Total coûts variables 550 000 1 140 000 +107,3%

Coûts variables par unité 5,5€ 7,6€ +38,2%

produite

TOTAL COUTS (en €) 1 900 000 2 590 000 +36,3%

PROFIT TOTAL (chiffre 100 000 € 410 000 € + 310%

d'affaires – coût total)

Coût moyen =coût par unité 19€ 17,3€ - 8,9%

produite=prix de revient par

unité produite)

Recette moyenne (prix de 20 € 20€ -

vente unitaire)

Marge unitaire 1€ 2,7€ +170%

a) Remplissez les espaces laissés vides dans le tableau.

b) La production, le chiffre d'affaires et le coût total ont augmenté entre 2005 et 2006 : vrai faux

c) La production et le chiffre d'affaires ont augmenté de 50 %, mais le coût total a augmenté de 36,3% seulement. Cela

s'explique par une hausse très modérée des coûts fixes (+7,4%), principalement due à une augmentation de la masse

salariale fixe. En revanche, les coûts variables ont explosé (+107,3%), parce que TechInfo, pour produire plus, a fait

appel aux heures supplémentaires et aux CDD-CTT (+250%) ; en revanche, grâce à de meilleurs prix négociés auprès

des fournisseurs en raison de plus gros volumes achetés, le coûts des consommations intermédiaires n'a augmenté que

de 25,7%.

d) Si l'on raisonne à la marge, c'est-à-dire par unité produite, on constate que les coûts fixes unitaires ont diminué de

28%, tandis que le coûts variables unitaires augmentaient de 38,2%. Etant donné que, en 2005, dans la structure du

coût total, le coûts fixes étaient bien plus importants que les coûts variables (1, 35 millions d'€ contre 550 000€), le coût

moyen a diminué, au final, de 8,9%. La recette moyenne (prix de vente) n'ayant pas évolué, la marge unitaire a donc

augmenté de 170%.

e) TechInfo a donc réalisé des économies d'échelle : une augmentation de l'échelle de sa production (+50%) a certes

entraîné une hausse du coût total (+36,3%), mais surtout une baisse du coût unitaire (ou moyen) de production (-8,9%).

Au final, TechInfo augmente sa marge unitaire et donc son profit. L'entreprise peut désormais baisser son prix de vente

pour gagner des parts de marché et/ou investir pour innover et/ou embaucher/augmenter les salaires.