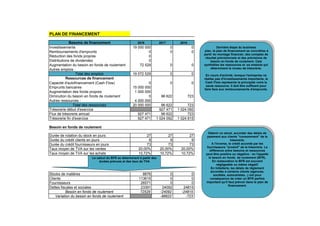

1. PLAN DE FINANCEMENT

Besoins de financement 2016 2017 2018

Investissements 19 000 000 0 0

Remboursements d'emprunts 0 0 0

Réduction des fonds propres 0

Distributions de dividendes 0

Augmentation du besoin en fonds de roulement 72 529 0 0

Autres emplois :

Total des emplois 19 072 529 0 0

Ressources de financement

Capacité d'autofinancement (Cash Flow) 0 0 0

Emprunts bancaires 15 000 000

Augmentation des fonds propres 1 000 000

Diminution du besoin en fonds de roulement 0 96 622 723

Autres ressources : 4 000 000

Total des ressources 20 000 000 96 622 723

Trésorerie début d'exercice 927 471 1 024 092

Flux de trésorerie annuel 927 471 96 622 723

Trésorerie fin d'exercice 927 471 1 024 092 1 024 815

Besoin en fonds de roulement

Durée de rotation du stock en jours 27 27 27

Durée du crédit clients en jours 9 9 9

Durée du crédit fournisseurs en jours 73 73 73

Taux moyen de TVA sur les ventes 20,00% 20,00% 20,00%

Taux moyen de TVA sur les achats 10,72% 10,72% 10,72%

Stocks de matières 8876 0 0

Clients 113615 0 0

Fournisseurs 26571 0 0

Dettes fiscales et sociales 23391 24092 24815

Besoin en fonds de roulement 72529 -24092 -24815

Variation du besoin en fonds de roulement -96622 -723

Dernière étape du business

plan, le plan de financement se concrétise à

partir du montage financier, des comptes de

résultat prévisionnels et des prévisions de

besoin en fonds de roulement. Cela

synthétise les ressources et :es emplois qui

déterminent le niveau de trésorerie.

En cours d'activité, lorsque l'entreprise ne

réalise pas d'investissements importants, le

Cash Flow représente la principale voire la

seule ressource. Il doit être suffisant pour

faire face aux remboursements d'emprunts.

Le calcul du BFR se déterminent à partir des

durées prévues et des taux de TVA

Détenir un stock, accorder des délais de

paiement aux clients "consomment" de la

trésorerie.

A l'inverse, le crédit accordé par les

fournisseurs "produit" de la trésorerie. La

différence entre besoins et ressources

peut être positive ou négative : on l'appelle

le besoin en fonds de roulement (BFR).

En restauration le BFR est souvent

négligeable ou même négatif.

En hôtellerie, les délais de règlement

accordés à certains clients (agences,

sociétés, autocaristes...) ont pour

conséquence de créer un BFR parfois

important qu'il faut prévoir dans le plan de

financement.