Télécharger pour lire hors ligne

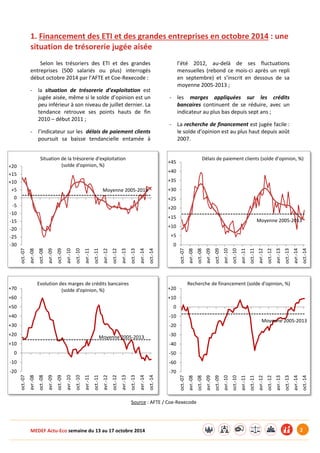

En octobre 2014, la trésorerie des ETI et grandes entreprises en France est jugée aisée, tandis que les prix à la consommation enregistrent une hausse minime de 0,3%, le rythme le plus faible depuis 2009. La production industrielle connaît une contraction de 0,2% en août, par rapport au mois précédent, et les défaillances d'entreprises affichent une baisse de 3,1% sur trois mois, mais une hausse de 1,5% sur douze mois. Enfin, 18% des sociétés de 50 salariés ou plus en France ont recours à la sous-traitance internationale, représentant 27% des salariés.