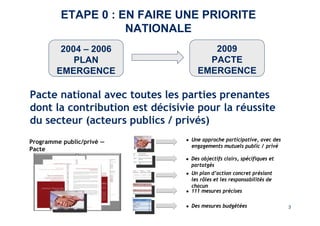

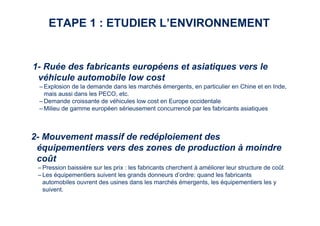

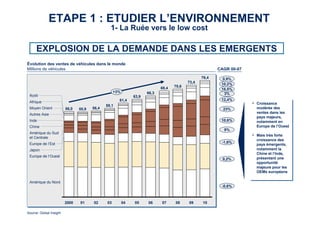

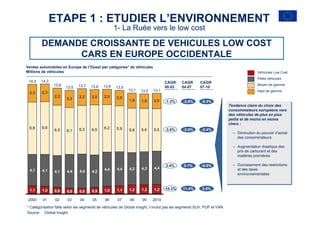

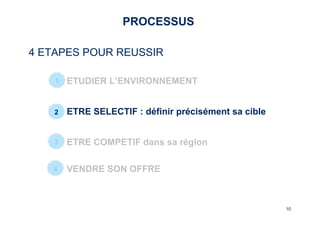

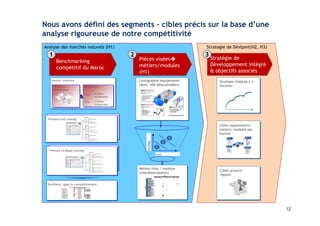

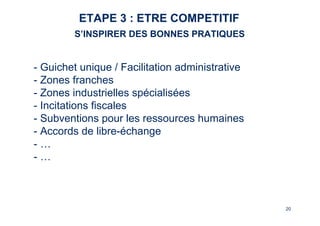

Le document présente une stratégie marketing pour la filière automobile marocaine, articulée autour de quatre étapes essentielles : étudier l'environnement, définir une cible précise, être compétitif régionalement et vendre l'offre. Il souligne l'importance d'une approche participative impliquant les acteurs publics et privés, ainsi qu'une adaptation face à la demande croissante de véhicules low cost dans les marchés émergents. Enfin, le texte évoque le besoin d'un plan d'action qui identifie les rôles et responsabilités de chaque partie prenante dans la réussite du secteur.