Téléchargé 56 fois

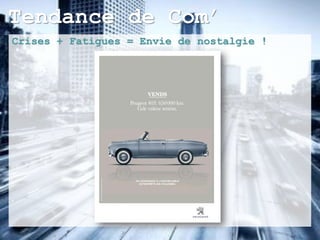

![|Auto| portrait #4

La folie SUV

Le SUV : à l’évidence LE véhicule « plaisir » des Français…

Un 4*4, donc. Mais de taille familiale et haut de gamme !

« La famille des SUV et des tout-terrain a profité à plein de

son numéro de séduction auprès des français […]. Nombre

d’incertitudes demeurent sur la structure du marché de cette

année […] mais la persistance de la richesse de l’offre en

4*4 donne une partie de la réponse.»

Catherine Leroy - L’argus professionnel de l’automobile – Février 2012

Vers une euphorie des SUV sur le secteur des marques premium

allemandes ? La question aura rapidement une réponse tant le nombre

de projets autour de ce secteur est important en 2012-13. C’est

notamment BMW, Audi, Volkswagen et Porsche qui devraient largement

élargir leurs gammes dans ce domaine.](https://image.slidesharecdn.com/slidesharebilanauto2010-110426083306-phpapp01/85/Auto-portraits-2010-15-320.jpg)

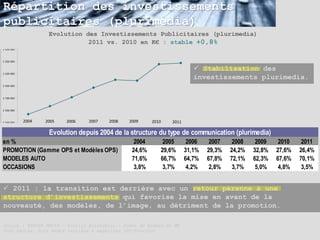

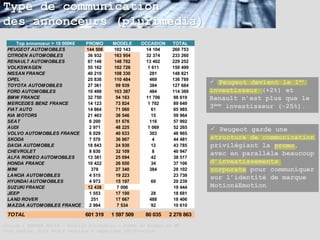

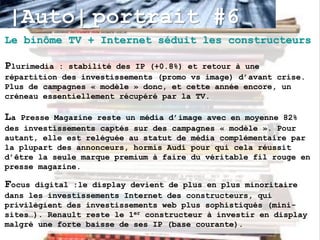

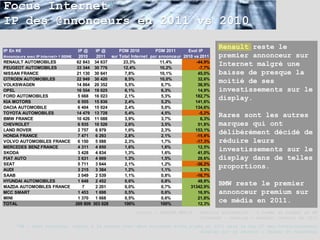

Le document présente un bilan du marché automobile français en 2011, mettant en évidence une légère baisse des immatriculations et un retour vers des volumes de qualité, malgré une crise économique persistante. Les tendances incluent un regain d'intérêt pour les SUV et une mutation du parc automobile vers des véhicules plus plaisants, tandis que les constructeurs nationaux doivent naviguer dans un paysage concurrentiel difficile. Les investissements publicitaires se stabilisent, avec un accent sur l'image et les modèles, marquant la fin de la période de promotion intensive.

![[Etude / 2015] Les strategies digitales des constructeurs automobiles](https://cdn.slidesharecdn.com/ss_thumbnails/top100-etude-constructeurs-automobile-mars2015-150323051016-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Publication AUEG] Les nouveaux visages d'internet](https://cdn.slidesharecdn.com/ss_thumbnails/lesnouveauxvisagesdinternet-d-excoffier-100504034518-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)