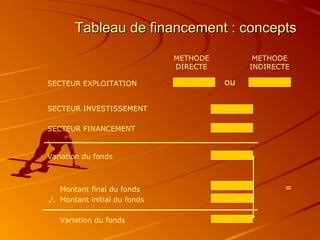

Ce document présente une analyse financière détaillée, comprenant l'analyse du bilan, des ratios financiers, et du compte de résultat. Il aborde des concepts tels que la rentabilité, le cash flow, et la gestion des stocks, ainsi que les méthodes de financement. Les tableaux de financement sont également discutés pour illustrer les causes et l'état des liquidités de l'entreprise.