Télécharger pour lire hors ligne

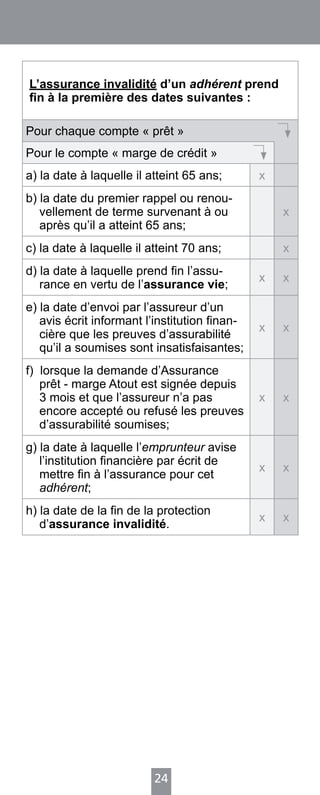

Le document présente des informations sur l'assurance prêt, un produit d'assurance collective distribué par les institutions financières, qui complète d'autres assurances sans les remplacer. Il souligne l'importance de l'assurance invalidité, mentionnant qu'une personne sur trois pourrait faire face à une invalidité prolongée avant 65 ans et que l'assurance salaire ne suffit souvent pas. L'adhésion à cette assurance est facultative, et des détails sur les exclusions, les limitations et les modalités sont fournis.