INTRODUCTION

Pour peu qu’ony réfléchisse un instant, il est clair que l’esprit

d’organisation s’est manifesté, développé, affirmé au cours des

âges et que les conditions d’existence humaine ont en été

progressivement améliorées.

Dans le passé, la gestion des opérations concernait exclusivement la

gestion de la fabrication et mettait l’accent sur les méthodes et

techniques utilisées pour exploiter une usine.

Le mot production évoquait des images d’usines de machines et de

chaînes de montage. La production était l’apanage des techniciens.

Aujourd’hui la gestion des opérations et de la production (GOP) touche

à des activités variées.

01/04/25 INISCOM-Ing.aff.Prod. -

Consultant - H-AZOUAOU

2

3.

INISCOM-Ing.aff.Prod. -

Consultant -H-AZOUAOU

3

Diversité des opérations et de la production

La gestion d’opérations va consister à gérer des systèmes

ou processus qui créent des biens et services utiles, à

partir de ressources rares qui sont les matières

premières, la main d’œuvre, les machines et les

capitaux.

Dans le secteur des services ; la santé, les loisirs, la

restauration, les services bancaires, le transport ,

l’administration et les grandes surfaces, un grand

nombre d’opérations sont effectuées et nécessitent au

même titre que la production; prévision

planification ordonnancement contrôle.

01/04/25

4.

INISCOM-Ing.aff.Prod. -

Consultant -H-AZOUAOU

4

Exemple d’opérations - Cas d’une compagnie aérienne

Pour une compagnie aérienne, par exemple, le système comprend :

Des avions, des installations aéroportuaires, des ateliers de maintenance, des infrastructures (pistes)

qui s’étendent sur un vaste territoire.

La plupart des activités effectuées par la direction et les employés, se classent dans le domaine de la

gestion des opérations que nous regroupons dans:

1. La prévision de facteurs ,comme la température et les conditions d’atterrissage, la

demande en sièges lors d’un vol et l’accroissement du nombre de voyages par avion.

2 La planification de la capacité, nécessaire pour assurer des recettes et faire des

profits raisonnables,

3 L’établissement des horaires de vol et d’entretien, des horaires pour le personnel

naviguant et le personnel au sol,

4 La gestion des stocks de nourriture et autres accessoires des passagers,

5 La formation du personnel,

6 La localisation des installations, etc.

1. 01/04/25

5.

INISCOM-Ing.aff.Prod. -

Consultant -H-AZOUAOU

5

EVOLUTION DES SYSTEMES DE PRODUCTION - RAPPELS HISTORIQUES

L’ère préindustrielle :

La production est apparue pour la première fois dans le travail agricole. Ce système

économique est appelé primaire. Il est caractérisé par le travail ininterrompu et une

production exclusivement manuelle.

L’ère industrielle :La révolution industrielle amena de grands bouleversements avec la

production en série .

• Cette production à la chaîne est le résultat de la division du travail, de la

standardisation des pièces et d’une demande massive.

• Les ordres écrits remplacent les commandements oraux.

• Le travail est planifié et géré par des spécialistes. C’est le système économique

appelé secteur secondaire.

• Deux courants vont marquer l’organisation du travail, appelée alors, OST(Organisation

Scientifique du Travail) ; le taylorisme et le fayolisme.

• Taylor a marqué l’organisation du travail par le morcellement des tâches. Il résume sa

doctrine en 4 points: développement d’une science du travail, sélection des ouvriers,

éducation des ouvriers, collaboration intime entre la direction et le personnel.

• Fayol, pour sa part, va s’intéresser aux fonctions de l’entreprise, il va définir la doctrine

administrative « administrer; c’est prévoir, organiser, commander, coordonner et

contrôler ».

01/04/25

6.

5 éléments d’administrationselon Fayol

1. La prévoyance: supputer l’avenir ,prévoir, c’est déjà agir .Le signe d’une

prévoyance c’est le programme. Les éléments sur lesquels se fonde un

programme sont: les faits vécus et enregistrés (situations comptable,

statistiques) ,les faits prévisibles (conjoncture économique, progrès

technique, concurrence),faits imprévisibles (accidents graves, incendies,

cataclysmes).

2. L’organisation: munir l’entreprise de tout ce qui est utile pour son

fonctionnement. Même si l’organisation matérielle varie profondément

suivant la nature des entreprises, l’organisation du corps social peut être

résumée dans son organigramme.

3. Le commandement: le corps social étant constitué, il faut le faire

fonctionner; c’est l’objet du commandement. Le commandement doit être

continu

4. La coordination: la mise en harmonie entre tous les actes de manière à

en faciliter le fonctionnement et le succès

5. Le contrôle: vérifier que tout se passe conformément aux prévisions, aux

ordres donnés aux principes admis.

01/04/25 INISCOM-Ing.aff.Prod. -

Consultant - H-AZOUAOU

6

7.

EVOLUTION DES SYSTEMESDE PRODUCTION - RAPPELS HISTORIQUES

L’ère postindustrielle:

C’est la production de masse .

• L’ère des biens de consommation en très grand

nombre .

• Le marché éclate en de nombreuses « niches » pour

satisfaire les besoins de plus en plus grand des

consommateurs.

• La production est centrée sur la fabrication de produits

individualisés et de bonne qualité en éliminant tout

gaspillage.

• Ce système économique correspond au secteur

tertiaire.

01/04/25 INISCOM-Ing.aff.Prod. -

Consultant - H-AZOUAOU

7

8.

INISCOM-Ing.aff.Prod. -

Consultant -H-AZOUAOU

8

L’ère de l’intelligence partagée –Automatisme et informatique en gestion industrielle

Les moyens informatiques sont très présents dans l’entreprise. Ce système

économique appelé quaternaire se caractérise par;

Une demande d’informations en temps réel pour une exploitation rapide des

données assurant une meilleure réactivité.

Certaines fonctions dans l’entreprise travaillent en réseau et communiquent

entre elles .

La centralisation et l’archivage informatique des données permet un puissant

traitement statistique des données ;

CETTE SOPHISTIFICATION croissante des moyens de production va se faire

en plusieurs étapes .

Première période:

Elle va commencer, dans

l’industrie alimentaire, à partir des années soixante.

-Les ateliers fonctionnent en procédés discontinus

-Les équipements principaux sont des réservoirs et réacteurs statiques ,des

échangeurs de chaleur ,des pompes et des agitateurs.

-Les liaisons entre les équipements sont réalisées par tuyauteries amovibles

-La gestion des matières est faite de manière globale sur les INPUT et

OUPUT, non par ateliers.

01/04/25

9.

L’ère de l’intelligencepartagée –Automatisme et informatique en gestion

industrielle-suite

Deuxième période: année soixante dix:

Pour des raisons hygiéniques et

microbiologiques, certains matériels seront

automatisés. L’automatisme est partiel, il

subsiste encore des procédés manuels

(vannes de routage et de transfert de

produits ).

01/04/25 INISCOM-Ing.aff.Prod. -

Consultant - H-AZOUAOU

9

10.

L’ère de l’intelligencepartagée –Automatisme et informatique en gestion

industrielle-suite

Troisième période: avec l’apparition des circuits intégrés et

microprocesseurs ,dans les années 80 ,les régulateurs

électroniques vont remplacer les régulateurs

électropneumatiques.

Quatrième période: année 90 à nos jours: C’est la

période des usines entièrement automatisées ,du fait de

l’explosion de la demande. Des automates

programmables peuvent stocker des données ,qui

peuvent être transférés vers des PC équipés de

logiciels; tableur EXCEL par exemple. L’arrivée du

concept MES (Manufacturier exécution system). La

consolidation des informations transmises par chaque

atelier vers des ordinateurs de gestion se fait par

logiciels appelés ERP(entreprise ressources planning)

ou en français PGI (progiciel de gestion intégré ).

01/04/25 INISCOM-Ing.aff.Prod. -

Consultant - H-AZOUAOU

10

11.

INISCOM-Ing.aff.Prod. -

Consultant -H-AZOUAOU

11

Que faut-il retenir de ces mutations?

Nécessité d’être hautement compétitif face à la

concurrence mondiale exacerbée,

Nécessité de mettre fin aux consommations

désordonnées de matières premières et d’énergie,

La nécessité de trouver des solutions au malaise

éprouvé par les hommes à l’égard du travail industriel.

01/04/25

12.

INISCOM-Ing.aff.Prod. -

Consultant -H-AZOUAOU

12

PENSEE DE RUPTURE

• La démarche actuelle ,dans le monde industriel, consiste à réinventer

l’entreprise. Celle-ci doit penser flexibilité et productivité des

fabrications sans perdre de vue la réactivité (écouter le client et réagir,

avant les autres).

• Le réenginniring se propose de revoir fondamentalement la nature du

travail, de remettre en cause les règles établies et tous les aspects de

l’organisation.

• Il faut redéfinir radicalement les processus opérationnels pour obtenir

des gains sur les coûts, la qualité de service et la rapidité.

« ce ne sont pas les bons produits qui font des

gagnants ,mais…..les gagnants qui font les

bons produits »

01/04/25

13.

INISCOM-Ing.aff.Prod. -

Consultant -H-AZOUAOU

13

COMMENT RESTER COMPETITIF?

Dans les années 1945-1965 -(trente glorieuses)- période faste pour les entreprises

-La demande était très supérieure à l’offre,

-Les clients attendaient impatiemment des produits (Par exemple ,il fallait

attendre plusieurs années pour avoir une 2CV).

-Les producteurs cherchaient à saturer leurs moyens de production

Dans les années 1965-1980 –(période d’équilibre).

-La demande était à peu près égale à l’offre,

-Les clients avaient le choix de leurs fournisseurs,

-Les producteurs cherchaient à produire par avance ,ce que désiraient les

clients.

De nos jours c’est la ( revanche du client):

-L’offre est devenue très supérieure à la demande,

-Les exigences des clients s’expriment dans tous les domaines,

-Les producteurs sont obligés de répondre sans délai et au meilleur rapport

qualité/prix

01/04/25

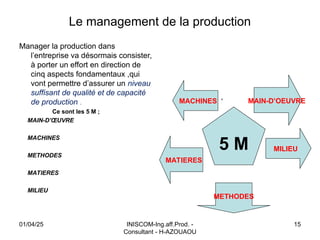

Le management dela production

Manager la production dans

l’entreprise va désormais consister,

à porter un effort en direction de

cinq aspects fondamentaux ,qui

vont permettre d’assurer un niveau

suffisant de qualité et de capacité

de production .

Ce sont les 5 M ;

MAIN-D’ŒUVRE

MACHINES

METHODES

MATIERES

MILIEU

5 M

METHODES

MACHINES MAIN-D’OEUVRE

MILIEU

MATIERES

’

01/04/25 INISCOM-Ing.aff.Prod. -

Consultant - H-AZOUAOU

15

16.

INISCOM-Ing.aff.Prod. -

Consultant -H-AZOUAOU

16

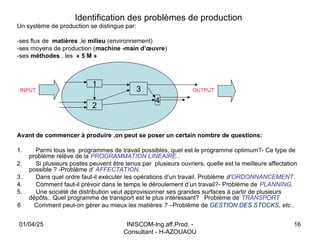

Identification des problèmes de production

Un système de production se distingue par:

-ses flux de matières ,le milieu (environnement)

-ses moyens de production (machine -main d’œuvre)

-ses méthodes , les « 5 M »

INPUT OUTPUT

Avant de commencer à produire ,on peut se poser un certain nombre de questions:

1. Parmi tous les programmes de travail possibles, quel est le programme optimum?- Ce type de

problème relève de la PROGRAMMATION LINEAIRE..

2. Si plusieurs postes peuvent être tenus par plusieurs ouvriers, quelle est la meilleure affectation

possible ? -Problème d’ AFFECTATION.

3. Dans quel ordre faut-il exécuter les opérations d’un travail. Problème d’ORDONNANCEMENT.

4. Comment faut-il prévoir dans le temps le déroulement d’un travail?- Problème de PLANNING.

5. Une société de distribution veut approvisionner ses grandes surfaces à partir de plusieurs

dépôts.. Quel programme de transport est le plus intéressant? Problème de TRANSPORT

6 Comment peut-on gérer au mieux les matières ? –Problème de GESTION DES STOCKS, etc..

1

2

4

3

01/04/25

17.

Optimisation de laproduction

INTRODUCTION A

LA

PROGRAMMATION

LINEAIRE

01/04/25 INISCOM-Ing.aff.Prod. -

Consultant - H-AZOUAOU

17

18.

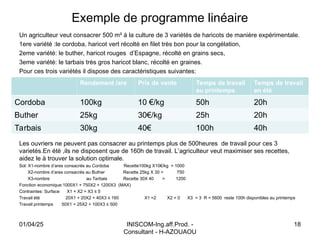

Exemple de programmelinéaire

Un agriculteur veut consacrer 500 m² à la culture de 3 variétés de haricots de manière expérimentale.

1ere variété :le cordoba, haricot vert récolté en filet très bon pour la congélation,

2eme variété: le buther, haricot rouges d’Espagne, récolté en grains secs,

3eme variété: le tarbais très gros haricot blanc, récolté en graines.

Pour ces trois variétés il dispose des caractéristiques suivantes:

Les ouvriers ne peuvent pas consacrer au printemps plus de 500heures de travail pour ces 3

varietés.En été ,ils ne disposent que de 160h de travail. L’agriculteur veut maximiser ses recettes,

aidez le à trouver la solution optimale.

Sol: X1-nombre d’ares consacrés au Cordoba Recette100kg X10€/kg = 1000

X2-nombre d’ares consacrés au Buther Recette 25kg X 30 = 750

X3-nombre au Tarbais Recette 30X 40 = 1200

Fonction economique:1000X1 + 750X2 + 1200X3 (MAX)

Contraintes: Surface X1 + X2 + X3 ≤ 5

Travail été 20X1 + 20X2 + 40X3 ≤ 160 X1 =2 X2 = 0 X3 = 3 R = 5600 reste 100h disponibles au printemps

Travail printemps 50X1 + 25X2 + 100X3 ≤ 500

01/04/25 INISCOM-Ing.aff.Prod. -

Consultant - H-AZOUAOU

18

Rendement /are Prix de vente Temps de travail

au printemps

Temps de travail

en été

Cordoba 100kg 10 €/kg 50h 20h

Buther 25kg 30€/kg 25h 20h

Tarbais 30kg 40€ 100h 40h

19.

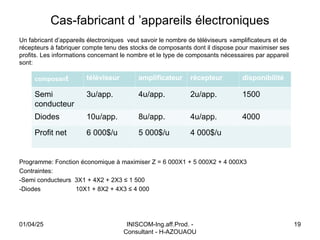

Cas-fabricant d ’appareilsélectroniques

Un fabricant d’appareils électroniques veut savoir le nombre de téléviseurs »amplificateurs et de

récepteurs à fabriquer compte tenu des stocks de composants dont il dispose pour maximiser ses

profits. Les informations concernant le nombre et le type de composants nécessaires par appareil

sont:

Programme: Fonction économique à maximiser Z = 6 000X1 + 5 000X2 + 4 000X3

Contraintes:

-Semi conducteurs 3X1 + 4X2 + 2X3 ≤ 1 500

-Diodes 10X1 + 8X2 + 4X3 ≤ 4 000

01/04/25 INISCOM-Ing.aff.Prod. -

Consultant - H-AZOUAOU

19

composant téléviseur amplificateur récepteur disponibilité

Semi

conducteur

3u/app. 4u/app. 2u/app. 1500

Diodes 10u/app. 8u/app. 4u/app. 4000

Profit net 6 000$/u 5 000$/u 4 000$/u

20.

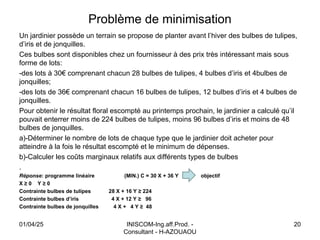

Problème de minimisation

Unjardinier possède un terrain se propose de planter avant l’hiver des bulbes de tulipes,

d’iris et de jonquilles.

Ces bulbes sont disponibles chez un fournisseur à des prix très intéressant mais sous

forme de lots:

-des lots à 30€ comprenant chacun 28 bulbes de tulipes, 4 bulbes d’iris et 4bulbes de

jonquilles;

-des lots de 36€ comprenant chacun 16 bulbes de tulipes, 12 bulbes d’iris et 4 bulbes de

jonquilles.

Pour obtenir le résultat floral escompté au printemps prochain, le jardinier a calculé qu’il

pouvait enterrer moins de 224 bulbes de tulipes, moins 96 bulbes d’iris et moins de 48

bulbes de jonquilles.

a)-Déterminer le nombre de lots de chaque type que le jardinier doit acheter pour

atteindre à la fois le résultat escompté et le minimum de dépenses.

b)-Calculer les coûts marginaux relatifs aux différents types de bulbes

.

Réponse: programme linéaire (MIN.) C = 30 X + 36 Y objectif

X ≥ 0 Y ≥ 0

Contrainte bulbes de tulipes 28 X + 16 Y ≥ 224

Contrainte bulbes d’iris 4 X + 12 Y ≥ 96

Contrainte bulbes de jonquilles 4 X + 4 Y ≥ 48

01/04/25 INISCOM-Ing.aff.Prod. -

Consultant - H-AZOUAOU

20

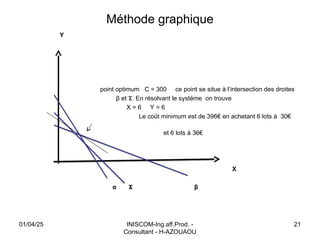

21.

Méthode graphique

Y

point optimumC = 300 ce point se situe à l’intersection des droites

β et . En résolvant le systéme on trouve

Ϫ

X = 6 Y = 6

Le coût minimum est de 396€ en achetant 6 lots à 30€

et 6 lots à 36€

X

α Ϫ β

01/04/25 INISCOM-Ing.aff.Prod. -

Consultant - H-AZOUAOU

21

22.

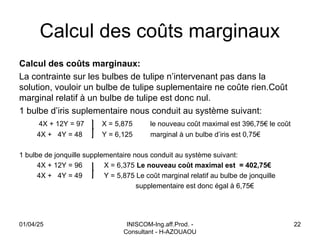

Calcul des coûtsmarginaux

Calcul des coûts marginaux:

La contrainte sur les bulbes de tulipe n’intervenant pas dans la

solution, vouloir un bulbe de tulipe suplementaire ne coûte rien.Coût

marginal relatif à un bulbe de tulipe est donc nul.

1 bulbe d’iris suplementaire nous conduit au système suivant:

4X + 12Y = 97 X = 5,875 le nouveau coût maximal est 396,75€ le coût

4X + 4Y = 48 Y = 6,125 marginal à un bulbe d’iris est 0,75€

1 bulbe de jonquille supplementaire nous conduit au système suivant:

4X + 12Y = 96 X = 6,375 Le nouveau coût maximal est = 402,75€

4X + 4Y = 49 Y = 5,875 Le coût marginal relatif au bulbe de jonquille

supplementaire est donc égal à 6,75€

01/04/25 INISCOM-Ing.aff.Prod. -

Consultant - H-AZOUAOU

22

23.

Méthode de résolutiondes problèmes de

transport

1. Programmation linéaire: Dans ce cas, il va falloir

MINIMISER une fonction coût de transport sous les

contraintes quantités disponibles et quantités demandées.

2. Stepping stone: dans cette méthode, il faut rechercher

une solution de base, qu’il va falloir améliorer par la suite.

Recherche d’une solution de base:

Diverses méthodes existent pour déterminer une solution

initiale a un problème de transport. Les méthodes les plus

connues sont:

Règle du coin nord-ouest (Northwest Corner Rule)

Méthode de la matrice minimale (Minimum Entry Méthode)

Méthode Vogel (Vogel Advanced Méthode)

01/04/25 INISCOM-Ing.aff.Prod. -

Consultant - H-AZOUAOU

23

24.

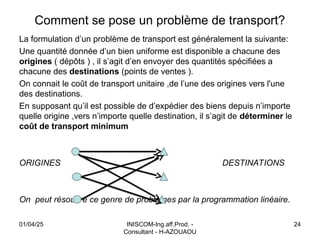

Comment se poseun problème de transport?

La formulation d’un problème de transport est généralement la suivante:

Une quantité donnée d’un bien uniforme est disponible a chacune des

origines ( dépôts ) , il s’agit d’en envoyer des quantités spécifiées a

chacune des destinations (points de ventes ).

On connait le coût de transport unitaire ,de l’une des origines vers l'une

des destinations.

En supposant qu’il est possible de d’expédier des biens depuis n’importe

quelle origine ,vers n’importe quelle destination, il s’agit de déterminer le

coût de transport minimum

ORIGINES DESTINATIONS

On peut résoudre ce genre de problèmes par la programmation linéaire.

01/04/25 INISCOM-Ing.aff.Prod. -

Consultant - H-AZOUAOU

24

INISCOM-Ing.aff.Prod. -

Consultant -H-AZOUAOU

26

Généralités sur les problèmes de transport

Un problème de transport peut toujours être défini par le

tableau des couts de transport entre un nombre défini

d’origines et d’extrémités.

01/04/25

27.

Méthode de résolutiondes problèmes de

transport

1. Programmation linéaire: Dans ce cas, il va falloir

MINIMISER une fonction coût de transport sous les

contraintes quantités disponibles et quantités demandées.

2. Stepping stone: dans cette méthode, il faut rechercher

une solution de base, qu’il va falloir améliorer par la suite.

Recherche d’une solution de base:

Diverses méthodes existent pour déterminer une solution

initiale a un problème de transport. Les méthodes les plus

connues sont:

Règle du coin nord-ouest (Northwest Corner Rule)

Méthode de la matrice minimale (Minimum Entry Méthode)

Méthode Vogel (Vogel Advanced Méthode)

01/04/25 INISCOM-Ing.aff.Prod. -

Consultant - H-AZOUAOU

27

28.

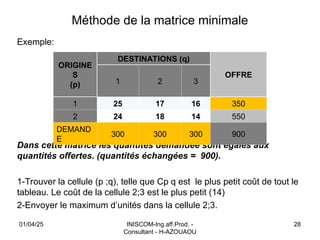

Méthode de lamatrice minimale

Exemple:

Dans cette matrice les quantités demandée sont égales aux

quantités offertes. (quantités échangées = 900).

1-Trouver la cellule (p ;q), telle que Cp q est le plus petit coût de tout le

tableau. Le coût de la cellule 2;3 est le plus petit (14)

2-Envoyer le maximum d’unités dans la cellule 2;3.

01/04/25 INISCOM-Ing.aff.Prod. -

Consultant - H-AZOUAOU

28

ORIGINE

S

(p)

DESTINATIONS (q)

OFFRE

1 2 3

1 25 17 16 350

2 24 18 14 550

DEMAND

E

300 300 300 900

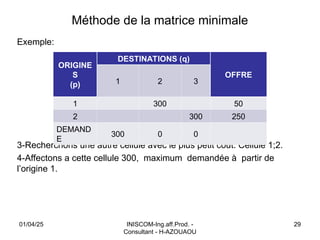

29.

Méthode de lamatrice minimale

Exemple:

3-Recherchons une autre cellule avec le plus petit coût. Cellule 1;2.

4-Affectons a cette cellule 300, maximum demandée à partir de

l’origine 1.

01/04/25 INISCOM-Ing.aff.Prod. -

Consultant - H-AZOUAOU

29

ORIGINE

S

(p)

DESTINATIONS (q)

OFFRE

1 2 3

1 300 50

2 300 250

DEMAND

E

300 0 0

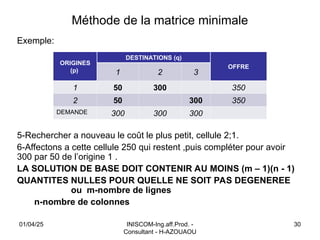

30.

Méthode de lamatrice minimale

Exemple:

5-Rechercher a nouveau le coût le plus petit, cellule 2;1.

6-Affectons a cette cellule 250 qui restent ,puis compléter pour avoir

300 par 50 de l’origine 1 .

LA SOLUTION DE BASE DOIT CONTENIR AU MOINS (m – 1)(n - 1)

QUANTITES NULLES POUR QUELLE NE SOIT PAS DEGENEREE

ou m-nombre de lignes

n-nombre de colonnes

01/04/25 INISCOM-Ing.aff.Prod. -

Consultant - H-AZOUAOU

30

ORIGINES

(p)

DESTINATIONS (q)

OFFRE

1 2 3

1 50 300 350

2 50 300 350

DEMANDE 300 300 300

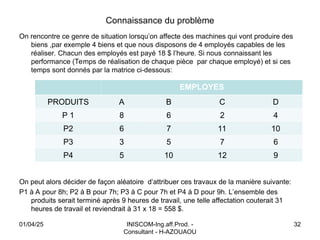

Connaissance du problème

Onrencontre ce genre de situation lorsqu’on affecte des machines qui vont produire des

biens ,par exemple 4 biens et que nous disposons de 4 employés capables de les

réaliser. Chacun des employés est payé 18 $ l’heure. Si nous connaissant les

performance (Temps de réalisation de chaque pièce par chaque employé) et si ces

temps sont donnés par la matrice ci-dessous:

On peut alors décider de façon aléatoire d’attribuer ces travaux de la manière suivante:

P1 à A pour 8h; P2 à B pour 7h; P3 à C pour 7h et P4 à D pour 9h. L’ensemble des

produits serait terminé après 9 heures de travail, une telle affectation couterait 31

heures de travail et reviendrait à 31 x 18 = 558 $.

01/04/25 INISCOM-Ing.aff.Prod. -

Consultant - H-AZOUAOU

32

EMPLOYES

PRODUITS A B C D

P 1 8 6 2 4

P2 6 7 11 10

P3 3 5 7 6

P4 5 10 12 9

INISCOM-Ing.aff.Prod. -

Consultant -H-AZOUAOU

34

GESTION DES MATIERES

Un flux est un mouvement quantitatif d’une substance , d’un point à un

autre, dans un espace de temps délimité .

On peut définir la gestion matière comme le contrôle de l’ensemble

des flux de matières dans un atelier ou dans un ensemble d’ateliers

d’un établissement.

La gestion matières appelée aussi comptabilité matières ,correspond à

la « mass balance »ou au « quantité control » chez les anglo-saxon.

Elle est nécessaire pour l’inventaire permanent des matières, pratiqué

dans toutes les entreprises et préconisé par le PCN.

Elle permet la valorisation des matières avec leurs

déperditions tout au long des traitements, pour déterminer la part

des coûts matières dans le prix de revient des produits.

01/04/25

35.

INISCOM-Ing.aff.Prod. -

Consultant -H-AZOUAOU

35

Analyse des produits

Il faut entendre par produits tout ensemble industriel propre à l’utilisation . Ils sont considérés comme des flux

de matières. Ils peuvent être matières premières, produit semi-fini, produit fini, matières consommables.

-MATIERES PREMIERES: Ce sont des objets ,matières et fournitures ,acquis par l’entreprise,

moyennant paiement, et destinés a être incorporés comme composant de base dans les produits fabriqués.

-PRODUIT FINI: C’est un ensemble industriel prêt à être utilisé, clairement identifiable par la clientèle.

Il fait partie du catalogue de l’entreprise. Ce produit a fait l’objet d’une première analyse au niveau études

lors de sa création, il peut aussi faire l’objet d’une analyse de valeur lors de son amélioration.

-PRODUIT SEMI-FINI: Ce n’est pas un produit qui n’est pas achevé, comme on le pense souvent. C’est

un ensemble terminé ,entrant dans la composition d’un produit plus complexe et pouvant être

commercialisé individuellement sous forme de pièce de rechange.

-MATIERES CONSOMMABLES: Ce sont des objets, matières et fournitures ,acquis par

l’entreprise ,moyennant paiement, qui concourent ,d’une façon indirecte a la fabrication d’un produit.

Ces matières consommables se répartissent en deux catégories; fournitures et ingrédients.

*Fournitures: Matières non directement incorporables au produit, mais qui sont indispensables

a son élaboration ou a son conditionnement. La part du prix de revient de ces fournitures peut dépasser

20%.

*Ingrédients: Matières incorporées dans les matières premières en cours de procédés pour y

jouer un rôle, soit au cours du procédés lui-même ,soit dans le produit fini dont ils modifient les

caractères fonctionnels et l’aptitude a la conservation.

On distingue deux groupes d’ingrédients qu’il est nécessaire d’identifier , pour deux raisons; autorisation

d’emploi et mention a porter sur l’étiquetage de la « denrée

alimentaire» a commercialiser. Se référer au Codex alimentaire.

Additifs alimentaires: Toute substance qui n’est pas normalement consommée en tant que denrée

alimentaire, qui n’est pas considérée comme ingrédient caractéristique d’un aliment. Ex: un colorant

Auxiliaires technologiques: Substances utilisée pour remplir une fonction technologique donnée durant le

traitement ou la transformation . Ex: agent conservateur

. 01/04/25

36.

Analyse des produits-suite

-MATIERES CONSOMMABLES: Ce sont des objets, matières et

fournitures ,acquis par l’entreprise ,moyennant paiement, qui

concourent ,d’une façon indirecte a la fabrication d’un produit. Ces matières

consommables se répartissent en deux catégories; fournitures et ingrédients.

*Fournitures: Matières non directement incorporables au produit, mais qui

sont indispensables a son élaboration ou a son conditionnement. La part du

prix de revient de ces fournitures peut dépasser 20%.

*Ingrédients: Matières incorporées dans les matières premières en cours de

procédés pour y jouer un rôle, soit au cours du procédés lui-même ,soit dans

le produit fini dont ils modifient les caractères fonctionnels et l’aptitude a la

conservation.

On distingue deux groupes d’ingrédients qu’il est nécessaire d’identifier , pour

deux raisons; autorisation d’emploi et mention a porter sur l’étiquetage de la

« denrée alimentaire» a commercialiser. Se référer au Codex alimentaire.

Additifs alimentaires: Toute substance qui n’est pas normalement consommée

en tant que denrée alimentaire, qui n’est pas considérée comme ingrédient

caractéristique d’un aliment. Ex: un colorant

Auxiliaires technologiques: Substances utilisée pour remplir une fonction

technologique donnée durant le traitement ou la transformation . Ex: agent

conservateur

01/04/25 INISCOM-Ing.aff.Prod. -

Consultant - H-AZOUAOU

36

37.

INISCOM-Ing.aff.Prod. -

Consultant -H-AZOUAOU

37

PARADOXE DU PRODUCTEUR

« COMMENT LIVRER IMMEDIATEMENT

500 ARTICLES ALORS QU’IL ESSAIE DE

NE PAS AVOIR DE STOCKS »?

Pour résoudre ce paradoxe il faut :

Posséder une excellente maîtrise de son outil de production et de la

façon de l’organiser,

Gérer au mieux les flux de matières stockés ,approvisionnés et rejetés.

01/04/25

38.

INISCOM-Ing.aff.Prod. -

Consultant -H-AZOUAOU

38

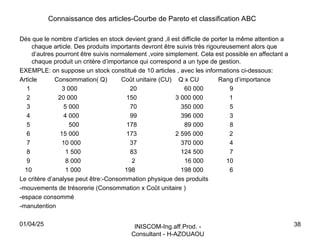

Connaissance des articles-Courbe de Pareto et classification ABC

Dés que le nombre d’articles en stock devient grand ,il est difficile de porter la même attention a

chaque article. Des produits importants devront être suivis très rigoureusement alors que

d’autres pourront être suivis normalement ,voire simplement. Cela est possible en affectant a

chaque produit un critère d’importance qui correspond a un type de gestion.

EXEMPLE: on suppose un stock constitué de 10 articles , avec les informations ci-dessous:

Article Consommation( Q) Coût unitaire (CU) Q x CU Rang d’importance

1 3 000 20 60 000 9

2 20 000 150 3 000 000 1

3 5 000 70 350 000 5

4 4 000 99 396 000 3

5 500 178 89 000 8

6 15 000 173 2 595 000 2

7 10 000 37 370 000 4

8 1 500 83 124 500 7

9 8 000 2 16 000 10

10 1 000 198 198 000 6

Le critère d’analyse peut être:-Consommation physique des produits

-mouvements de trésorerie (Consommation x Coût unitaire )

-espace consommé

-manutention

01/04/25

39.

INISCOM-Ing.aff.Prod. -

Consultant -H-AZOUAOU

39

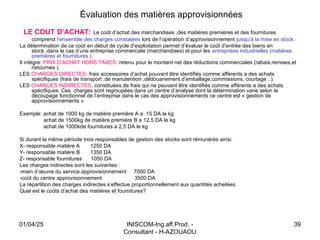

Évaluation des matières approvisionnées

LE COUT D’ACHAT: Le coût d’achat des marchandises ,des matières premières et des fournitures

comprend l’ensemble des charges constatées lors de l’opération d’approvisionnement jusqu’à la mise en stock.

La détermination de ce coût en début de cycle d’exploitation permet d’évaluer le coût d’entrée des biens en

stock ,dans le cas d’une entreprise commerciale (marchandises) et pour les entreprises industrielles (matières

premières et fournitures ).

Il intègre: PRIX D’ACHAT HORS TAXES: retenu pour le montant net des réductions commerciales (rabais,remises,et

ristournes ).

LES CHARGES DIRECTES: frais accessoires d’achat pouvant être identifiés comme afférents a des achats

spécifiques (frais de transport ,de manutention ,dédouanement,d’emballage,commissions, courtage ..).

LES CHARGES INDIRECTES, constituées de frais qui ne peuvent être identifiés comme afférents a des achats

spécifiques. Ces charges sont regroupées dans un centre d’analyse dont la détermination varie selon le

découpage fonctionnel de l’entreprise dans le cas des approvisionnements ce centre est « gestion de

approvisionnements »

Exemple: achat de 1000 kg de matière première A a 15 DA le kg

achat de 1500kg de matière première B a 12,5 DA le kg

achat de 1000kde fournitures a 2,5 DA le kg

Si durant la même période trois responsables de gestion des stocks sont rémunérés ainsi:

X- responsable matière A 1250 DA

Y- responsable matière B 1350 DA

Z- responsable fournitures 1050 DA

Les charges indirectes sont les suivantes :

-main d’œuvre du service approvisionnement 7000 DA

-coût du centre approvisionnement 3500 DA

La répartition des charges indirectes s’effectue proportionnellement aux quantités achetées.

Quel est le coûts d’achat des matières et fournitures?

01/04/25

40.

INISCOM-Ing.aff.Prod. -

Consultant -H-AZOUAOU

40

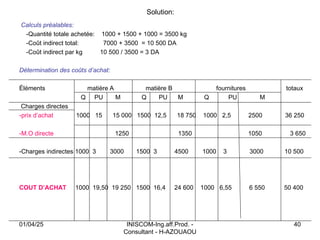

Solution:

Calculs préalables:

-Quantité totale achetée: 1000 + 1500 + 1000 = 3500 kg

-Coût indirect total: 7000 + 3500 = 10 500 DA

-Coût indirect par kg 10 500 / 3500 = 3 DA

Détermination des coûts d’achat:

Éléments matière A matière B fournitures totaux

Q PU M Q PU M Q PU M

Charges directes

-prix d’achat 1000 15 15 000 1500 12,5 18 750 1000 2,5 2500 36 250

-M.O directe 1250 1350 1050 3 650

-Charges indirectes 1000 3 3000 1500 3 4500 1000 3 3000 10 500

COUT D’ACHAT 1000 19,50 19 250 1500 16,4 24 600 1000 6,55 6 550 50 400

01/04/25

41.

INISCOM-Ing.aff.Prod. -

Consultant -H-AZOUAOU

41

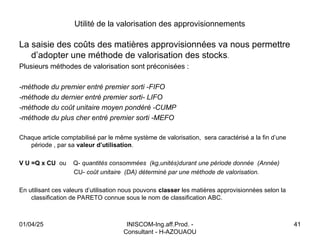

Utilité de la valorisation des approvisionnements

La saisie des coûts des matières approvisionnées va nous permettre

d’adopter une méthode de valorisation des stocks.

Plusieurs méthodes de valorisation sont préconisées :

-méthode du premier entré premier sorti -FIFO

-méthode du dernier entré premier sorti- LIFO

-méthode du coût unitaire moyen pondéré -CUMP

-méthode du plus cher entré premier sorti -MEFO

Chaque article comptabilisé par le même système de valorisation, sera caractérisé a la fin d’une

période , par sa valeur d’utilisation.

V U =Q x CU ou Q- quantités consommées (kg,unités)durant une période donnée (Année)

CU- coût unitaire (DA) déterminé par une méthode de valorisation.

En utilisant ces valeurs d’utilisation nous pouvons classer les matières approvisionnées selon la

classification de PARETO connue sous le nom de classification ABC.

01/04/25

42.

INISCOM-Ing.aff.Prod. -

Consultant -H-AZOUAOU

42

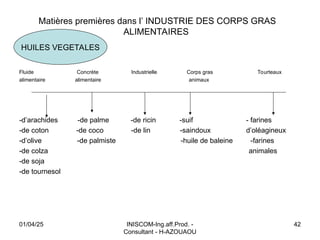

Matières premières dans l’ INDUSTRIE DES CORPS GRAS

ALIMENTAIRES

Fluide Concrète Industrielle Corps gras Tourteaux

alimentaire alimentaire animaux

-d’arachides -de palme -de ricin -suif - farines

-de coton -de coco -de lin -saindoux d’oléagineux

-d’olive -de palmiste -huile de baleine -farines

-de colza animales

-de soja

-de tournesol

HUILES VEGETALES

01/04/25

43.

INISCOM-Ing.aff.Prod. -

Consultant -H-AZOUAOU

43

La connaissance des produits finis

• L’analyse du produit va permettre de faire connaître les

différents constituants des produits.

• L’organisation générale du produit va permettre

d’identifier l’ensemble des fonctions techniques,

• L’analyse de la valeur va remettre en cause les

constituants de l’objet, pour une simplification au

maximum du produit, en gardant la même utilité.

•

• Le cycle de vie d’un produit va permettre de distinguer

les grandes périodes de la vie du produit.

01/04/25

44.

INISCOM-Ing.aff.Prod. -

Consultant -H-AZOUAOU

44

Objectifs et conduite de l’analyse du produit

Objectifs:

-Connaître le produit

-Simplifier le produit

-Normaliser les éléments constitutifs

-Définir les phases de montage / d’assemblage

-Guider la recherche d’implantation

01/04/25

45.

INISCOM-Ing.aff.Prod. -

Consultant -H-AZOUAOU

45

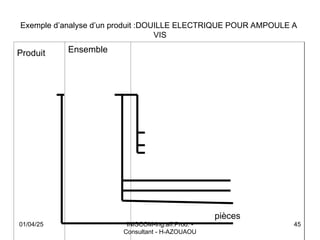

Exemple d’analyse d’un produit :DOUILLE ELECTRIQUE POUR AMPOULE A

VIS

Produit Ensemble

pièces

01/04/25

46.

INISCOM-Ing.aff.Prod. -

Consultant -H-AZOUAOU

46

Classification des produits finis

• Essai de classification des produits :

• 1-classification suivant leur destination

• Produits complexes de type « bien d’équipement »ex : voiture

• Produits standard de type « grand public ». Ex : chaussure,

électroménager, prêt a porter.

• Produits complexes forte valeur :

• Ils sont généralement fabriqués à l’unité ou en très petites séries.

Ces produits sont caractérisés par une nomenclature

d’enchaînement des tâches évoluant au cours de la définition et de

la structuration des produits. ex : avion, bateau immeuble.

• Pièces élémentaires :Produits simples constitués de peu de

composants. ex :décapsuleur , ouvre boite .

• 2-Classification suivant leur élaboration :

01/04/25

47.

INISCOM-Ing.aff.Prod. -

Consultant -H-AZOUAOU

47

Méthodes de prévision de la demande

Si le service commercial ne les a pas fournies ,elles

doivent être alors déterminées par le service de

production.

Méthodes qualitatives méthodes quantitatives

-Absence de données -Données

-Cas de nouveaux produits historiques suffisantes

-Horizon moyen et long terme

Méthodes Méthodes

OPINION DES VENDEURS MOYENNES MOBILES

OPINION D’EXPERTS LISSAGE EXPONENTIEL

ENQUETE SUR INTENTIONS D’ACHAT ANALYSE DE REGRESSION

SERIES CHRONOLOIGIQUES

01/04/25

48.

INISCOM-Ing.aff.Prod. -

Consultant -H-AZOUAOU

48

que faut-il faire au niveau de l’entreprise ?

• CONNAÎTRE LES FLUX DE MATIERES

• L’entreprise doit montrer sa capacité de développement et

d’innovation (comment passer de l’idée d’un produit a sa conception

et a sa réalisation industrielle)

• L’entreprise doit en permanence améliorer les produits existants.

• De plus l’environnement étant mouvant, l’entreprise devra être

capable de réagir vite a une demande des clients et faire preuve de

flexibilité.

01/04/25

49.

INISCOM-Ing.aff.Prod. -

Consultant -H-AZOUAOU

49

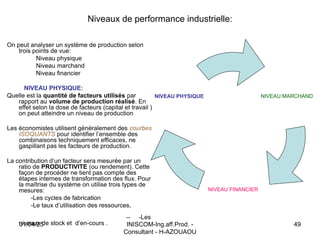

Niveaux de performance industrielle:

On peut analyser un système de production selon

trois points de vue:

Niveau physique

Niveau marchand

Niveau financier

NIVEAU PHYSIQUE:

Quelle est la quantité de facteurs utilisés par

rapport au volume de production réalisé. En

effet selon la dose de facteurs (capital et travail )

on peut atteindre un niveau de production

Les économistes utilisent généralement des courbes

ISOQUANTS pour identifier l’ensemble des

combinaisons techniquement efficaces, ne

gaspillant pas les facteurs de production.

La contribution d’un facteur sera mesurée par un

ratio de PRODUCTIVITE (ou rendement). Cette

façon de procéder ne tient pas compte des

étapes internes de transformation des flux. Pour

la maîtrise du système on utilise trois types de

mesures:

-Les cycles de fabrication

-Le taux d’utilisation des ressources,

-- -Les

niveaux de stock et d’en-cours .

NIVEAU MARCHAND

NIVEAU FINANCIER

NIVEAU PHYSIQUE

01/04/25

50.

INISCOM-Ing.aff.Prod. -

Consultant -H-AZOUAOU

50

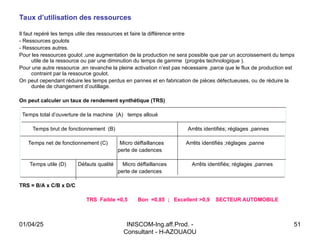

Cycles de fabrication

Dans le passé le centième d’heure (ch.) cher aux agents des méthodes était une variable clé .De nos

jours les évolutions de l’environnement ont fortement relativisé cette relation directe entre

productivité horaire et compétitivité.

Le DELAI DE LIVRAISON a fait éruption comme facteur de différentiation, si bien que le cycle de

fabrication ,depuis l’achat des matières premières chez le fournisseur jusqu’à la mise à disposition

du produit fini ,auprès du client, a été mesuré et comparé au délai de livraison souhaité.

L’ENTREPRISE DOIT SANS CESSE CHERCHER A DIMINUER SON CYCLE DE FABRICATION

Éléments du cycle de fabrication:

- les temps de gamme représentent à peut près de 5 à 10% du temps total dans les industries

manufacturières.

-le reste du temps est constitué d’attentes diverses ;attentes de contrôle d’entrée, stockage, de

transport, attente de disponibilité de ressources, attente de synchronisation des processus

La diminution de ces attentes est un levier d’action important pour améliorer la performance.

On peut calculer le ratio de tension des flux, rapport entre la somme des temps de la gamme et du

cycle de fabrication. Ce ratio va évaluer les potentialités de réduction des délais de fabrication.

01/04/25

51.

INISCOM-Ing.aff.Prod. -

Consultant -H-AZOUAOU

51

Taux d’utilisation des ressources

Il faut repéré les temps utile des ressources et faire la différence entre

- Ressources goulots

- Ressources autres.

Pour les ressources goulot ,une augmentation de la production ne sera possible que par un accroissement du temps

utile de la ressource ou par une diminution du temps de gamme (progrès technologique ).

Pour une autre ressource ,en revanche la pleine activation n’est pas nécessaire ,parce que le flux de production est

contraint par la ressource goulot.

On peut cependant réduire les temps perdus en pannes et en fabrication de pièces défectueuses, ou de réduire la

durée de changement d’outillage.

On peut calculer un taux de rendement synthétique (TRS)

Temps total d’ouverture de la machine (A) temps alloué

Temps brut de fonctionnement (B) Arrêts identifiés; réglages ,pannes

Temps net de fonctionnement (C) Micro déffaillances Arrêts identifiés ;réglages ,panne

perte de cadences

Temps utile (D) Défauts qualité Micro déffaillances Arrêts identifiés; réglages ,pannes

perte de cadences

TRS = B/A x C/B x D/C

TRS Faible =0,5 Bon =0,85 ; Excellent >0,9 SECTEUR AUTOMOBILE

01/04/25

52.

INISCOM-Ing.aff.Prod. -

Consultant -H-AZOUAOU

52

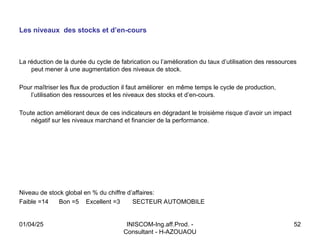

Les niveaux des stocks et d’en-cours

La réduction de la durée du cycle de fabrication ou l’amélioration du taux d’utilisation des ressources

peut mener à une augmentation des niveaux de stock.

Pour maîtriser les flux de production il faut améliorer en même temps le cycle de production,

l’utilisation des ressources et les niveaux des stocks et d’en-cours.

Toute action améliorant deux de ces indicateurs en dégradant le troisième risque d’avoir un impact

négatif sur les niveaux marchand et financier de la performance.

Niveau de stock global en % du chiffre d’affaires:

Faible =14 Bon =5 Excellent =3 SECTEUR AUTOMOBILE

01/04/25

53.

INISCOM-Ing.aff.Prod. -

Consultant -H-AZOUAOU

53

NIVEAU MARCHAND:

On mesure ce niveau par une PROFITABILITE DES PRODUITS . Pour le gestionnaire c’est un taux

de marge et pour l’économiste une marge de profit soit le rapport d’un profit sur la valeur de la

production ou sur le chiffre d’affaires.

Deux indicateurs doivent être suivis:

-Les coûts de production

-La valeur des entités produites

COUTS DE PRODUCTION

-Coûts traditionnels: évalués par le système de comptabilité analytique. Ces coûts sont ensuite

imputés aux flux des matières transformés afin de déterminer un coût de revient des produits

finis.

Dans cette rubrique on distingue:

- La main d’œuvre directe,

- La main d’œuvre indirecte,

- Les frais variables de fabrication (consommables tels les huiles ,l’énergie ,le petit outillage, etc.)

- Les frais fixes de l’atelier,

- Les frais généraux de l’usine.

Le calcul du coût de revient dépendra de la méthode utilisée.

01/04/25

54.

INISCOM-Ing.aff.Prod. -

Consultant -H-AZOUAOU

54

VALEUR DES ENTITES PRODUITES

Les économistes distinguent la VALEUR D’ECHANGE (prix du bien sur le marché) et la VALEUR

D’USAGE (importance du bien pour l’acheteur ).

Les gestionnaires identifient en marketing les notions de VALEUR D’ACHAT et VALEUR DE

CONSOMMATION.

De ces deux approches on peut dire que la valeur ne se mesure pas de façon objective ,elle est par

contre une appréciation formulée par un acteur extérieur à l’entreprise sur les fonctionnalités

qu’il perçoit pour le bien qui lui est proposé.

Un indicateur pertinent pour évaluer l’adéquation entre fonctionnalités crées et les attentes du

marché est la mesure de la VALEUR AJOUTEE générée par l’organisation.

Valeur ajoutée =Production de l’exercice – ( achats et autres charges ) comptabilité

On peut aussi déterminer une valeur ajoutée unitaire = Valeur Ajoutée /Effectif

01/04/25

55.

INISCOM-Ing.aff.Prod. -

Consultant -H-AZOUAOU

55

NOTION DE COUTS CACHES

Un coût caché est en général considéré comme le coût dune régulation mise en œuvre par un organisme pour pallier

à un dysfonctionnement.

Ces dysfonctionnements qui sont des anomalies ou des difficultés de fonctionnement ,existent au quotidien

au niveau des flux de production dans les entreprises manufacturières.

On classe les régulations de deux manières:

Les surcharges (sursalaires, surtemps et surconsommations ),

Les non produits (non production et non création de potentiel).

LES SURCHARGES qui proviennent

-d’activités humaines de compensations nommées sursalaires,

Exemple: tâches de manutention réalisées par le chef d’atelier parce que les flux sont mal identifiés par les caristes.

surtemps, exemple: temps d’attente dû à un mauvais ordonnancement ,et qu’il faut compenser en fin de mois par des

heures supplémentaires.

-de l’utilisation excessive de matières et composants, ce que l’on appelle SURCONSOMMATION .exemple: rebut de

pièces en raison d’une définition imprécise des gammes.

LES NON-PRODUITS, c’est un manque à produire. Exemple: la non utilisation d’une machine en raison d’une rupture

d’approvisionnement ,ou la non création de potentiel par aune stagnation des ventes en raison de délais de

livraison trop long dus à des temps de cycle trop élevés.

Ces différents coûts cachés mesurent les régulations mises en œuvre pour compenser les défauts de maîtrise des flux

de production.

01/04/25

56.

INISCOM-Ing.aff.Prod. -

Consultant -H-AZOUAOU

56

Le niveau financier est traditionnellement rattaché à un critère de rentabilité des capitaux .

Il s’agira de mettre en rapport les capitaux investis avec les résultats dégagés.

COUTS DE NON MAITRISE DES FLUX:

L’approche juste à temps considère le gaspillage comme une consommation de ressource sans

contre-valeur correspondante ,perçue par le client ou bien une surconsommation de ressource

par rapport à une solution alternative plus efficace.

On distingue cinq causes de dysfonctionnement à la source de gaspillages:

-Les mauvaises implantations et la longueurs de trajets,

-Les durées de changement d’outil,

-L’insuffisance de fiabilité des équipements,

-Les difficultés d’approvisionnement dues aux fournisseurs.

NIVEAU FINANCIER:

01/04/25

57.

INISCOM-Ing.aff.Prod. -

Consultant -H-AZOUAOU

57

gestion de la production et recherche du programme optimum sous contraintes

Les variables clés du gestionnaire de la production sont:

-La demande ,

-Le personnel de production,

-La structure c’est à dire les locaux ,les machines ,les aires de stockage;

-Les approvisionnements en amont du processus ,c’est-à-dire les fournitures , matières et

composants.

L ’appareil productif présente une structure peu flexible, très peu susceptible d’évolution à court

terme.

La structure évolue par investissements qui sont souvent programmés annuellement.

Néanmoins ce manque de flexibilité de volume est souvent compensé par une flexibilité

organisationnelle.

Ainsi

-les machines n’étant pas spécialisées, peuvent fabriquer différents produits,

-les hommes qui les pilotent ces machines s’adaptent aux différentes machines, et aux postes de

travail de nature différente

-les fournitures ,matières et composants sont étudiés de manière à être intégrés dans différents

produits.

01/04/25

58.

INISCOM-Ing.aff.Prod. -

Consultant -H-AZOUAOU

58

Personnel de production

Le personnel de production constitue un facteur RARE pour l’entreprise ,au plan de la qualité et de la

quantité.

Quantitativement: l’insuffisance de personnel peut être résolue par l’embauche ou le recours à des

heures supplémentaires. En cette période de récession il existe un potentiel important de

demandeurs d’emploi.

Qualitativement, le problème est plus complexe La rareté peut provenir de la qualification et

l’adaptabilité immédiate à une fonction. C’est souvent la compétence, le savoir faire et

l’expérience du personnel qui constitue le facteur rare.

Combler une insuffisance d’heures de main-d’œuvre ne conduit pas toujours à remplacer une

compétence.

01/04/25

59.

INISCOM-Ing.aff.Prod. -

Consultant -H-AZOUAOU

59

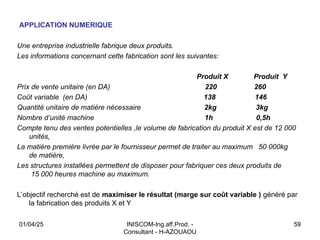

APPLICATION NUMERIQUE

Une entreprise industrielle fabrique deux produits.

Les informations concernant cette fabrication sont les suivantes:

Produit X Produit Y

Prix de vente unitaire (en DA) 220 260

Coût variable (en DA) 138 146

Quantité unitaire de matière nécessaire 2kg 3kg

Nombre d’unité machine 1h 0,5h

Compte tenu des ventes potentielles ,le volume de fabrication du produit X est de 12 000

unités,

La matière première livrée par le fournisseur permet de traiter au maximum 50 000kg

de matière,

Les structures installées permettent de disposer pour fabriquer ces deux produits de

15 000 heures machine au maximum.

L’objectif recherché est de maximiser le résultat (marge sur coût variable ) généré par

la fabrication des produits X et Y

01/04/25

60.

INISCOM-Ing.aff.Prod. -

Consultant -H-AZOUAOU

60

Coûts de lancement en fabrication

Les frais de lancement en fabrication sont composés de;

-Salaires des régleurs et employés concernés par le lancement en fabrication,

-coût du matériel spécifique à la mise en fabrication,

-coût des pièces de la présérie (déchets ,rebuts )…

Ces coûts de lancement sont obtenus en divisant le coût total de fonctionnement du service

ordonnancement , auquel il faut ajouter les coûts de réglage des machines et des préséries , par

le nombre de lancement en fabrication.

Coûts de possession:

Le coût de possession d’un stock peut être exprimé par un taux « t%).

Le taux de possession annuel est le coût de possession ramené à une unité monétaire de matériel

stocké. Il est obtenu en divisant le coût total des frais de possession par le stock moyen.

Ces frais couvrent en général;

-L’intérêt du capital immobilisé,

-Les coûts de magasinage (loyer et entretien des locaux ,assurances ,frais de personnel et de manutention )

-Les détériorations de matériel,

-Les risques d’obsolescence.

Le taux couramment utilisé se situe entre 15 et 35% suivant le type des articles et la qualité de la gestion des stocks.

Exemple de calcul:

Calcul du coût de gestion d’une unité monétaire de stock t = ∑ (frais de gestion du stock )/Valeur du stock moyen

Stock moyen ,si période une année = (stock au bilan N-1 + stock au bilan N)/2

01/04/25

61.

INISCOM-Ing.aff.Prod. -

Consultant -H-AZOUAOU

61

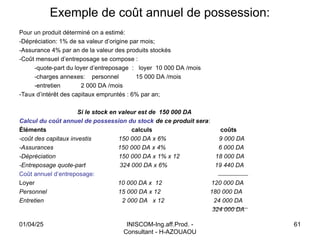

Exemple de coût annuel de possession:

Pour un produit déterminé on a estimé:

-Dépréciation: 1% de sa valeur d’origine par mois;

-Assurance 4% par an de la valeur des produits stockés

-Coût mensuel d’entreposage se compose :

-quote-part du loyer d’entreposage : loyer 10 000 DA /mois

-charges annexes: personnel 15 000 DA /mois

-entretien 2 000 DA /mois

-Taux d’intérêt des capitaux empruntés : 6% par an;

Si le stock en valeur est de 150 000 DA

Calcul du coût annuel de possession du stock de ce produit sera:

Éléments calculs coûts

-coût des capitaux investis 150 000 DA x 6% 9 000 DA

-Assurances 150 000 DA x 4% 6 000 DA

-Dépréciation 150 000 DA x 1% x 12 18 000 DA

-Entreposage quote-part 324 000 DA x 6% 19 440 DA

Coût annuel d’entreposage:

Loyer 10 000 DA x 12 120 000 DA

Personnel 15 000 DA x 12 180 000 DA

Entretien 2 000 DA x 12 24 000 DA

324 000 DA

01/04/25

62.

INISCOM-Ing.aff.Prod. -

Consultant -H-AZOUAOU

62

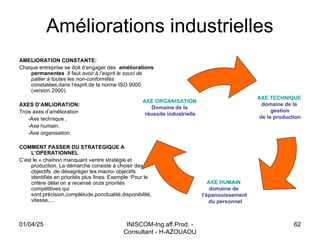

Améliorations industrielles

AMELIORATION CONSTANTE:

Chaque entreprise se doit d’engager des améliorations

permanentes .Il faut avoir à l’esprit le souci de

pallier à toutes les non-conformités

constatées,dans l’esprit de la norme ISO 9000

(version 2000).

AXES D’AMLIORATION:

Trois axes d’amélioration

-Axe technique ,

-Axe humain,

-Axe organisation.

COMMENT PASSER DU STRATEGIQUE A

L’OPERATIONNEL

C’est le « chaînon manquant »entre stratégie et

production. La démarche consiste à choisir des

objectifs ,de désagréger les macro- objectifs

identifiés en priorités plus fines. Exemple :Pour le

critère délai on a recensé onze priorités

compétitives qui

sont;précision,complétude,ponctualité,disponibilité,

vitesse,…

AXE TECHNIQUE

domaine de la

gestion

de la production

AXE HUMAIN

domaine de

l’épanouissement

du personnel

AXE ORGANISATION

Domaine de la

réussite industrielle

01/04/25

63.

INISCOM-Ing.aff.Prod. -

Consultant -H-AZOUAOU

63

Les trois piliers de la comptabilité matières

La gestion des flux de matières repose sur trois « piliers »:

-Disposer de saisies fiables;

-Permettre d’évaluer l’efficacité des traitements.

-Exercer une vigilance permanente.

Fiabilité des flux saisis en entrée et en sortie,par les bilans:

Notion de bilan matières

Il s’agit de bien reconnaître les flux quantitatifs,soit en volume,soit en masse,des divers produits

liquides ou solides. Cela implique une analyse détaillée des flux collant de très près au

processus technologique.

Pour s’assurer de la fiabilité des saisies en entrées et sorties,la première idée qui vient à l’esprit est

de les comparer.

S’il y a un écart marqué ,alors les saisies ne sont pas fiables.

S’il y a un faible écart,on a alors une chance que les saisies soient bonnes sous réserve que les

incertitudes entre entrées et sorties ne se compensent pas. On appelle cette comparaison un

« bilan ».

LE BILAN MATIERES est un tableau de flux ou l’on met en comparaison la somme des flux entrés

avec la somme des flux sortis,et en tenant compte des stocks initiaux et finaux.

Dans ce bilan ,la comparaison a toutes les chances de révéler un déséquilibre ,en faveur des

entrées,entre entrées et sorties (sauf sous estimation des entrées et /ou surestimation des

sorties)

Ce déséquilibre ou écart est peut être dû à des incertitudes de saisies ,ou à des «PERTES ».

01/04/25

64.

INISCOM-Ing.aff.Prod. -

Consultant -H-AZOUAOU

64

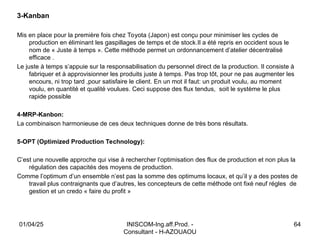

3-Kanban

Mis en place pour la première fois chez Toyota (Japon) est conçu pour minimiser les cycles de

production en éliminant les gaspillages de temps et de stock.Il a été repris en occident sous le

nom de « Juste à temps ». Cette méthode permet un ordonnancement d’atelier décentralisé

efficace .

Le juste à temps s’appuie sur la responsabilisation du personnel direct de la production. Il consiste à

fabriquer et à approvisionner les produits juste à temps. Pas trop tôt, pour ne pas augmenter les

encours, ni trop tard ,pour satisfaire le client. En un mot il faut: un produit voulu, au moment

voulu, en quantité et qualité voulues. Ceci suppose des flux tendus, soit le système le plus

rapide possible

4-MRP-Kanbon:

La combinaison harmonieuse de ces deux techniques donne de très bons résultats.

5-OPT (Optimized Production Technology):

C’est une nouvelle approche qui vise à rechercher l’optimisation des flux de production et non plus la

régulation des capacités des moyens de production.

Comme l’optimum d’un ensemble n’est pas la somme des optimums locaux, et qu’il y a des postes de

travail plus contraignants que d’autres, les concepteurs de cette méthode ont fixé neuf régles de

gestion et un credo « faire du profit »

01/04/25