Ce document présente un cours sur la gestion des risques, abordant des concepts théoriques, l'historique des crises financières, et l'évolution de la réglementation. Il explore diverses typologies et mesures des risques, ainsi que des approches pratiques pour l'optimisation et la gestion des capitaux. En outre, il couvre le risque de crédit, les normes prudentielles et les méthodes de stress-testing.

![9 L’approche standard 89

9.1 La r´glementation prudentielle . . . . . . . .

e . . . . . . . . . . . . . . . . . . . . . . . . . 89

9.2 Les pond´rations . . . . . . . . . . . . . . . .

e . . . . . . . . . . . . . . . . . . . . . . . . . 90

9.3 Les notations externes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91

9.4 Les proc´dures de r´duction des risques . . .

e e . . . . . . . . . . . . . . . . . . . . . . . . . 94

9.4.1 Les sˆret´s ou collat´raux . . . . . . .

u e e . . . . . . . . . . . . . . . . . . . . . . . . . 94

9.4.1.1 L’approche compl`te . . . . .

e . . . . . . . . . . . . . . . . . . . . . . . . . 94

9.4.1.2 L’approche simple . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 97

9.4.2 Les garanties et les d´riv´s de cr´dit .

e e e . . . . . . . . . . . . . . . . . . . . . . . . . 97

9.4.3 Autres consid´rations . . . . . . . . .

e . . . . . . . . . . . . . . . . . . . . . . . . . 98

9.4.3.1 Compensation de bilan . . . . . . . . . . . . . . . . . . . . . . . . . . . . 98

9.4.3.2 Le d´calage des maturit´s . .

e e . . . . . . . . . . . . . . . . . . . . . . . . . 98

9.4.3.3 L’asym´trie des devises . . .

e . . . . . . . . . . . . . . . . . . . . . . . . . 99

9.4.4 Quelques exemples . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99

9.4.4.1 Collateralised transactions . . . . . . . . . . . . . . . . . . . . . . . . . . 99

9.4.4.2 On-balance sheet netting . . . . . . . . . . . . . . . . . . . . . . . . . . . 102

9.4.4.3 Guarantees/credit derivatives . . . . . . . . . . . . . . . . . . . . . . . . . 103

10 La m´thode IRB

e 105

10.1 Les principes g´n´raux . . . . . . . . . . . . . . . . . . . . . .

e e . . . . . . . . . . . . . . . . 105

10.1.1 Le sch´ma simplifi´e de l’approche IRB . . . . . . . . .

e e . . . . . . . . . . . . . . . . 105

10.1.2 D´finition de la d´faillance . . . . . . . . . . . . . . .

e e . . . . . . . . . . . . . . . . 106

10.1.3 La notation interne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 106

10.2 L’exemple de la m´thode IRB pour les entreprises . . . . . . .

e . . . . . . . . . . . . . . . . 106

10.2.1 Formulation des pond´rations de risque . . . . . . . .

e . . . . . . . . . . . . . . . . 107

10.2.1.1 Dans l’approche IRB simple . . . . . . . . . . . . . . . . . . . . . . . . . . 107

10.2.1.2 Dans l’approche IRB avanc´e . . . . . . . . .

e . . . . . . . . . . . . . . . . 108

10.2.2 Justification de la m´thode IRB . . . . . . . . . . . . .

e . . . . . . . . . . . . . . . . 112

10.2.3 Param`tres de la fonction de pond´ration . . . . . . .

e e . . . . . . . . . . . . . . . . 121

10.2.3.1 La probabilit´ de d´faillance . . . . . . . . .

e e . . . . . . . . . . . . . . . . 121

10.2.3.2 La perte en cas de d´faillance . . . . . . . . .

e . . . . . . . . . . . . . . . . 121

10.2.3.3 La maturit´ . . . . . . . . . . . . . . . . . .

e . . . . . . . . . . . . . . . . 121

10.2.3.4 L’exposition en cas de d´faillance . . . . . .

e . . . . . . . . . . . . . . . . 121

10.2.4 Les exigences minimales d’´ligibilit´ . . . . . . . . . .

e e . . . . . . . . . . . . . . . . 121

10.3 Prolongements . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122

10.3.1 Risque retail . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122

10.3.2 Risque souverain . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122

10.3.3 Risque banque . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122

10.3.4 Risque financement de projet . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122

10.3.5 Risque equity . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122

10.4 Granularit´ du portefeuille . . . . . . . . . . . . . . . . . . . .

e . . . . . . . . . . . . . . . . 122

10.4.1 La m´thodologie . . . . . . . . . . . . . . . . . . . . .

e . . . . . . . . . . . . . . . . 122

10.4.2 Exemples . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 124

10.4.3 D´rivation du coefficient d’ajustement de granularit´ .

e e . . . . . . . . . . . . . . . . 125

10.4.3.1 La d´termination du coefficient β . . . . . .

e . . . . . . . . . . . . . . . . 125

10.4.3.2 Du coefficient β ` l’ajustement de granularit´

a e du Comit´ de Bˆle

e a . . . . . 129

10.5 Les modifications du 5 novembre 2001 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 133

IV Les mod`les de risque de cr´dit

e e 137

11 Introduction 139

12 Le mod`le de la firme

e 141

12.1 Le mod`le de Merton [1974] . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 142

e

12.2 Extensions du mod`le de Merton . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 144

e

12.2.1 G´n´ralisation de la notion de d´faut . . . . . . . . . . . . . . . . . . . . . . . . . . 144

e e e](https://image.slidesharecdn.com/gestionrisques-130221132633-phpapp01/85/Gestion-risques-5-320.jpg)

![12.2.2 Introduction de sauts dans le processus de valorisation des actifs . . . . . . . . . . 145

12.3 M´thodologie mise en place par K.M.V. Corporation . . . . . . . . . . .

e . . . . . . . . . . 146

12.3.1 Une mesure du risque de d´faut : la distance au d´faut . . . . . .

e e . . . . . . . . . . 146

12.3.2 Estimation de la distance au d´faut . . . . . . . . . . . . . . . .

e . . . . . . . . . . 147

12.3.3 Calcul de l’EDF . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 148

12.4 Une application : le mod`le CreditMetrics . . . . . . . . . . . . . . . . . .

e . . . . . . . . . . 151

13 L’approche actuarielle de CreditRisk+ 153

13.1 La d´marche . . . . . . . . . . . . . . . . . . . . .

e . . . . . . . . . . . . . . . . . . . . . . 153

13.2 Mod´lisation ` taux de d´faut fixes . . . . . . . . .

e a e . . . . . . . . . . . . . . . . . . . . . . 155

13.2.1 Occurrence de d´fauts . . . . . . . . . . . .

e . . . . . . . . . . . . . . . . . . . . . . 155

13.2.2 Pertes de d´faut . . . . . . . . . . . . . . .

e . . . . . . . . . . . . . . . . . . . . . . 156

13.2.2.1 Proc´dure de calcul et distribution

e des pertes . . . . . . . . . . . . . . . . 156

13.2.2.2 Application au cas multi-annuel . . . . . . . . . . . . . . . . . . . . . . . 157

13.3 Passage ` des taux de d´faut al´atoires . . . . . . .

a e e . . . . . . . . . . . . . . . . . . . . . . 158

13.3.1 Incertitude des taux de d´faut . . . . . . .

e . . . . . . . . . . . . . . . . . . . . . . 158

13.3.2 Analyse par secteur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 158

13.3.3 Occurrence de d´fauts . . . . . . . . . . . .

e . . . . . . . . . . . . . . . . . . . . . . 159

13.3.4 Distribution des pertes de d´faut . . . . . .

e . . . . . . . . . . . . . . . . . . . . . . 160

13.3.4.1 Pertes de d´faut . . . . . . . . . .

e . . . . . . . . . . . . . . . . . . . . . . 160

13.3.4.2 Relation de r´currence . . . . . . .

e . . . . . . . . . . . . . . . . . . . . . . 160

13.4 Conclusion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 161

14 L’approche Intensit´ : une approche sous forme r´duite

e e 163

14.1 Cadre de l’analyse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 163

14.1.1 D´finition de l’intensit´ de survie . . . . . . . . . . . . . . . . .

e e . . . . . . . . . . . 164

14.1.2 Une autre approche de l’intensit´ de d´faut . . . . . . . . . . .

e e . . . . . . . . . . . 165

14.2 Les diff´rentes repr´sentations du prix de la dette risqu´e . . . . . . .

e e e . . . . . . . . . . . 165

14.2.1 Premi`res repr´sentations . . . . . . . . . . . . . . . . . . . . .

e e . . . . . . . . . . . 165

14.2.2 Th´or`me de repr´sentation du prix de la dette risqu´e . . . . .

e e e e . . . . . . . . . . . 166

14.3 Un exemple d’application : le mod`le de Jarrow et Turnbull [1995]

e . . . . . . . . . . . 166

V Le risque op´rationnel

e 169

15 La r´glementation prudentielle

e 171

15.1 La d´finition du risque op´rationnel . . . . . . . . .

e e . . . . . . . . . . . . . . . . . . . . . 171

15.2 Les approches forfaitaires . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 173

15.2.1 Basic Indicator Approach (BIA) . . . . . . . . . . . . . . . . . . . . . . . . . . 173

15.2.2 Standardised Approach (SA) . . . . . . . . . . . . . . . . . . . . . . . . . . . . 174

15.3 Annexe : composition du Risk Management Group (RMG) of the Basel Committee on

Banking Supervision . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 174

16 Les m´thodes AMA

e 177

16.1 L’approche IMA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 177

16.2 L’approche LDA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 179

16.2.1 Pr´sentation de la m´thode statistique

e e . . . . . . . . . . . . . . . . . . . . . . . . . 179

16.2.2 Robustesse de l’approche LDA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 180

16.3 Le mapping IMA/LDA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 181

16.4 L’approche Scorecard . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 182

Conclusion g´n´rale

e e 185](https://image.slidesharecdn.com/gestionrisques-130221132633-phpapp01/85/Gestion-risques-6-320.jpg)

![9.1 Evolution de la pond´ration ajust´e r en fonction de la sˆret´ ajust´e CA (E = 100) . . .

e e u e e 95

9.2 Evolution de la pond´ration ajust´e r en fonction de l’exposition E (CA = 50) . . . . . .

e e 96

10.1 Fonction de r´f´rence BRW . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

ee 108

10.2 D´riv´e premi`re de la fonction de r´f´rence BRW . . . . . . . . . . . . . . . . . . . . . .

e e e ee 109

1−PD

10.3 Ajustement de la maturit´ 1 + 0.470 × PD0.44 . . . . . . . . . . . . . . . . . . . . . . . .

e 109

10.4 Repr´sentation graphique de la fonction b (PD) . . . . . . . . . . . . . . . . . . . . . . . .

e 114

10.5 Influence du seuil α sur la probabilit´ de d´faillance conditionnelle Pi (ρ = 20%) . . . . .

e e 117

10.6 Influence du seuil α sur la probabilit´ de d´faillance conditionnelle Pi pour des valeurs

e e

donn´es de pi (ρ = 20%) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

e 117

10.7 Influence de la corr´lation ρ sur la probabilit´ de d´faillance conditionnelle Pi (α = 99.5%)

e e e 118

10.8 Influence de la corr´lation ρ sur la probabilit´ de d´faillance conditionnelle Pi pour des

e e e

valeurs donn´es de pi (α = 99.5%) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

e 118

10.9 Fonction de r´f´rence BRW (ajustement de maturit´/formule exacte) . . . . . . . . . . . .

ee e 120

10.10Impact des param`tres sur le coefficient β (valeurs par d´faut : LGD = 50%, α = 99.5%,

e e

ρ = 20% et σ [X] = 2) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 129

10.11Impact des propositions du 5 Novembre 2001 sur les pond´rations en risque (I) . . . . . .

e 135

10.12Impact des propositions du 5 Novembre 2001 sur les pond´rations en risque (II) . . . . . .

e 135

10.13Impact des propositions du 5 Novembre 2001 sur les corr´lations ρ (PD) . . . . . . . . . .

e 136

12.1 Effet de levier (d > 1) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 144

12.2 Effet de levier (d < 1) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 145

12.3 Volatilit´ des actifs, secteur d’activit´ et taille

e e de l’entreprise . . . . . . . . . . . . . . . . 147

12.4 Expected default frequency . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 148

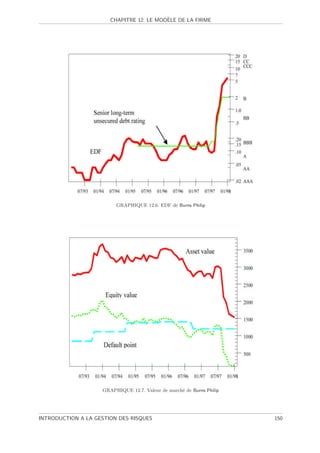

12.5 EDF de Bangkok Metropolitan Bank . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 149

12.6 EDF de Burns Philip . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 150

12.7 Valeur de march´ de Burns Philip . . . . . . .

e . . . . . . . . . . . . . . . . . . . . . . . . . 150

13.1 Organigramme de la d´marche suivie par CreditRisk+

e . . . . . . . . . . . . . . . . . . . . 154

16.1 Distribution agr´g´e avec ζ (i, j) ∼ LN (8, 2.2) et N (i, j) ∼ P (50) . . . . . . . . . . . . . 180

e e](https://image.slidesharecdn.com/gestionrisques-130221132633-phpapp01/85/Gestion-risques-8-320.jpg)

![Liste des documents distribu´s en cours

e

1. Comit´ de Bˆle sur le Contrˆle Bancaire, Vue d’ensemble du Nouvel Accord de Bˆle sur les fonds

e a o a

propres, Document soumis ` consultation, Janvier 2001

a

2. Punjabi, S. [1998], Many happy returns, Risk Magazine, June, 71-76

3. Modalit´s de Calcul du Ratio de Solvabilit´ — Actualisation au 31 d´cembre 2000, Commission

e e e

Bancaire, Secr´tariat G´n´ral, Service des Affaires Internationales, 31 Janvier 2001

e e e

4. Derman, E. [2001], Markets and model, Risk Magazine, 14, July, 48-50

5. Rebonato, R. [2001], Model risk : new challenges, new solutions, Risk Magazine, 14, March, 87-90

6. Turc, J. [1999], Pr´sentation du march´ du risque de cr´dit, CDC March´s, S´minaire INRIA du

e e e e e

8 juin 1999

7. Basel Committee on Banking Supervision, Credit Ratings and Complementary Sources of Credit

Quality Information, Working Paper, 3, August 2000

8. Koyluoglu, H.U. et A. Hickman [1998], Reconcilable differences, Risk Magazine, 11, October,

56-62

9. Finger, C.C. [1999], Conditional approaches for CreditMetrics portfolio distributions, CreditMe-

trics Monitor, April, 14-33

10. Wilson, T. [2001], IRB approach explained, Risk Magazine, 14, May, 87-90

11. Wilson, T. [2001], Probing granularity, Risk Magazine, 14, August, 103-106

12. Basel Committee on Banking Supervision, Working Paper on the Regulatory Treatment of Opera-

tional Risk, Working Paper, 8, September 2001

13. Frachot, A., P. Georges et T. Roncalli [2001], Loss Distribution Approach for operational

risk, Groupe de Recherche Op´rationnelle, Cr´dit Lyonnais, Working Paper

e e

14. Pennequin, M. [2001], Risques op´rationnels : comment se pr´parer ` la r´forme de Bˆle, Club

e e a e a

Banque, F´d´ration des Banques Fran¸aises, 27 septembre 2001

e e c](https://image.slidesharecdn.com/gestionrisques-130221132633-phpapp01/85/Gestion-risques-9-320.jpg)

![Avant-Propos

Ceci est le support ´crit qui accompagne le cours “Introduction ` la Gestion des Risques”.

e a

L’expos´ oral du cours sera sensiblement diff´rent de ces notes. Celui-ci portera plus sur

e e

la culture financi`re du risque que sur les m´thodes.

e e

Les m´thodes seront abord´es de fa¸on plus approfondie dans deux autres cours : “La

e e c

Th´orie des Extrˆmes et la Gestion des Risques de March´” et ”La Gestion des Risques

e e e

Multiples”. C’est dans ces deux cours que nous verrons la mise en œuvre pratique des

m´thodes avec le logiciel GAUSS. A titre indicatif, le premier cours portera sur la VaR et le

e

stress-testing. Et nous aborderons les copulas, le risque de cr´dit et le risque op´rationnel

e e

dans le second cours.

Les propositions de Bˆle pour le nouvel Accord ´voluent rapidement. Par

a e

exemple, la publication le 28 septembre 2001 d’un nouveau document

consultatif sur le risque op´rationnel modifie sensiblement les proposi-

e

tions du 16 janvier 2001. Dans l’expos´ oral, je pr´senterai les derniers

e e

travaux. Certains paragraphes du pr´sent document peuvent donc ˆtre

e e

(partiellement) obsol`tes.

e

La r´daction de ce document a ´t´ faite ` partir de diff´rents travaux et articles qui ont ´t´ r´alis´s au

e ee a e ee e e

Groupe de Recherche Op´rationnelle du Cr´dit Lyonnais.

e e

1. Les chapitres de la partie “Le risque de march´” reprennent la note [HRR] que j’ai r´dig´e en

e e e

collaboration avec Sakda Hoeung et Ga¨l Riboulet.

e

2. Les chapitres sur le mod`le de Merton et l’approche Intensit´ sont extraits du rapport de stage long

e e

de Nicolas Baud.

3. Le chapitre sur CreditRisk+ est extrait du document [R] ´crit par Ga¨l Riboulet.

e e

4. La partie sur le risque op´rationnel s’inspire tr`s largement des diff´rents travaux que j’ai men´s

e e e e

avec Antoine Frachot et Pierre Georges.

Vous pouvez t´l´charger les documents originaux ` l’adresse internet du GRO : http ://gro.creditlyonnais.fr.

ee a

[B ] Baud, N. [2000], La mesure du risque de cr´dit, Groupe de Recherche Op´rationnelle, Cr´dit

e e e

Lyonnais, Rapport de Stage

[BFIMR] Baud, N., A. Frachot, P. Igigabel, P. Martineu et T. Roncalli [1999], An analysis framework

for bank capital allocation, Groupe de Recherche Op´rationnelle, Cr´dit Lyonnais, Working Paper

e e

(document disponible sur le site web du GRO)

[BN] Bezat, A. et A. Nikeghbali [2000], La th´orie des extrˆmes et la gestion des risques de march´,

e e e

GT ENSAE (document disponible sur le site web du GRO)

´

[BDNRR] Bouye, E., V. Durrleman, A. Nikeghbali, G. Riboulet et T. Roncalli [2000], Copulas for

finance : a reading guide and some applications, Groupe de Recherche Op´rationnelle, Cr´dit Lyon-

e e

nais, Working Paper (document disponible sur le site web du GRO)

[C] Costinot, A. [2000], La construction d’un programme de simulation de crise, Groupe de Recherche

Op´rationnelle, Cr´dit Lyonnais, Rapport de Stage

e e

[CRR] Costinot, A., G. Riboulet et T. Roncalli [2000], Stress-testing et th´orie des valeurs extrˆmes :

e e

une vision quantifi´e du risque extrˆme, Groupe de Recherche Op´rationnelle, Cr´dit Lyonnais,

e e e e

Working Paper (document disponible sur le site web du GRO)

[FGR] Frachot, A., P. Georges et T. Roncalli [2001], Loss Distribution Approach for operational

risk, Groupe de Recherche Op´rationnelle, Cr´dit Lyonnais, Working Paper (document disponible

e e

sur le site web du GRO)

[HRR ] Hoeung, S., G. Riboulet et T. Roncalli [1999], Les risques de march´ — R´glementations,

e e

mesures et pratiques, Groupe de Recherche Op´rationnelle, Cr´dit Lyonnais, document interne

e e

[R ] Riboulet, G. [2000], Mesure du risque de cr´dit d’un portefeuille, Groupe de Recherche Op´rationnelle,

e e

Cr´dit Lyonnais, document interne

e](https://image.slidesharecdn.com/gestionrisques-130221132633-phpapp01/85/Gestion-risques-11-320.jpg)

![CHAPITRE 1. INTRODUCTION HISTORIQUE

que les probl`mes de tarification. L’Accord de Bˆle de 1988 impose aussi une nouvelle vision du risque,

e a

beaucoup plus r´glementaire. La publication en 1994 de la m´thodologie RiskMetrics par JP Morgan

e e

permet une diffusion tr`s large des m´thodes Value-at-Risk (VaR ou valeur en risque) aussi bien aupr`s

e e e

des professionnels que des acad´miques.

e

1.2 Le d´veloppement des produits financiers

e

Il existe plusieurs types de risque (voir le chapitre suivant). Les deux principaux sont le risque de cr´dit

e

(credit risk) et le risque de march´ (market risk) — en fait, le risque op´rationnel (operational risk)

e e

est consid´r´ comme plus important que le risque de march´. Pour une premi`re d´finition, nous pouvons

ee e e e

assimiler le risque de march´ ` un risque de volatilit´ des prix des actifs et le risque de cr´dit au risque

ea e e

de d´faillance. L’Accord de Bˆle de 1988 traite de ces deux risques — pour ˆtre pr´cis, seul le risque de

e a e e

cr´dit ´tait concern´, le risque de march´ a ´t´ pris en compte plus tard. N´anmoins, il est vite apparu

e e e e ee e

que le traitement r´glementaire (capital forfaitaire) du risque de march´ ´tait mal adapt´. Les autorit´s

e ee e e

r´glementaires ont donc autoris´ les banques ` utiliser des mod`les internes pour mesurer ce risque. Cela

e e a e

n’est pas le cas du risque de cr´dit, car le march´ du cr´dit n’avait pas (et n’a toujours pas) la maturit´

e e e e

suffisante pour mesurer le risque de fa¸on rationnelle et coh´rente. Cela explique la part particuli`re

c e e

de ce cours consacr´e au risque de march´. Cependant, afin de bien cerner le risque de march´, il est

e e e

indispensable de connaˆ les diff´rents produits.

ıtre e

L’historique suivant est extrait de Jorion [2001] (voir la section 1.2.2) et de Crouhy, Galai et Mark

[2001] (section 2 du chapitre 1).

– Foreign currency futures (1972)

– Equity options (1973)

– Over-the-counter currency options (1979)

– Currency swaps (1980)

– Interest rate swaps (1981)

– Equity index options (1983)

– Interest rate caps/floors (1983)

– Swaptions (1985)

– Path-dependent options (Asian, lookback, etc.) (1987)

– CAT options (1992)

– Captions/Floortions (1993)

– Credit default options (1994)

– Weather derivatives (1997)

L’innovation financi`re a surtout concern´ dans un premier temps le march´ des changes (FX market).

e e e

Cela s’explique par la crise p´troli`re de 1973. Cette innovation s’est rapidement transmise aux march´s

e e e

d’actions (Equity market) et de taux d’int´rˆt (Bond market ou Interest Rate market), et dans

ee

une moindre mesure au march´ des mati`res premi`res (Commodity market). Il faut noter que celle-ci

e e e

s’est faite en dehors des march´s organis´s (centralized exchanges). Ce sont donc g´n´ralement des

e e e e

produits trait´s sur des march´s de gr´ ` gr´ (over-the-counter markets ou OTC markets).

e e ea e

Voyons quelques d´finitions (tr`s simplifi´es) des principaux produits.

e e e

– Un contrat ` terme (futures) fixe les caract´ristiques d’une transaction future : la maturit´ du

a e e

contrat, le cours ` terme (forward), etc.

a

– Une option est un contrat entre deux parties par lequel l’une accorde ` l’autre le droit, mais non

a

l’obligation, de lui acheter (option d’achat) ou de lui vendre (option de vente) l’actif support selon

certaines conditions. L’option est un exemple d’actif conditionnel ou d’actif contingent. Voici

quelques caract´ristiques qui permettent de d´finir le contrat :

e e

INTRODUCTION A LA GESTION DES RISQUES 6](https://image.slidesharecdn.com/gestionrisques-130221132633-phpapp01/85/Gestion-risques-16-320.jpg)

![CHAPITRE 1. INTRODUCTION HISTORIQUE

1. Le support du contrat est appel´ le sous-jacent de l’option.

e

2. Le prix convenu ` l’avance auquel peut avoir lieu la transaction est le prix d’exercice (strike).

a

3. Si la maturit´ de l’option n’est pas pr´cis´e, l’option est dite perp´tuelle.

e e e e

4. L’acheteur de l’option paye une prime (premium) au vendeur de l’option pour le droit d’exer-

cer l’option.

5. Une option d’achat est un call et une option de vente est un put.

6. Si la date d’exercice correspond ` l’´ch´ance de l’option, l’option est dite Europ´enne. Si

a e e e

l’acheteur peut exercer ` tout moment avant la maturit´ de l’option, nous avons une option

a e

Am´ricaine. Ces deux types d’option d´finissent les options Vanilles (Vanilla options).

e e

Lorsqu’il existe plusieurs dates discr`tes d’exercice, on les appelle des options Bermuda

e

La caract´risation math´matique de l’option correspond ` la d´finition de la fonction payoff :

e e a e

+

European Call (S (T ) − K)

+

European Put (K − S (T ))

Asian (Floating Strike) ¯ +

S (T ) − S

+

Asian (Fixed Strike) K −S ¯

+

Lookback (S (T ) − mint0 ≤t≤T S (t))

+

Barrier (DOC) 1[mint ≤t≤T S(t)≥L] · (S (T ) − K)

0

+

Spread (S1 (T ) − S2 (T ) − K)

+

Basket (S1 (T ) + S2 (T ) − K)

– Un swap est un ´change de deux ´ch´anciers de flux futurs. Par exemple, un swap de taux fixe/variable

e e e

(fixed/floating) est l’´change d’un taux fixe contre un taux variable (Euribor, etc.).

e

– Un cap est un contrat qui permet ` l’acheteur de se garantir contre une hausse des taux en fixant

a

un taux plafond.

1.3 L’histoire r´cente des crises financi`res

e e

La r´glementation prudentielle en mati`re de contrˆle des risques financiers est une cons´quence des

e e o e

diff´rentes crises financi`res et de leur impact sur la solvabilit´ des ´tablissements financiers. Le chapitre

e e e e

2 de Jorion [2001] pr´sente un historique assez complet des “d´sastres” financiers r´cents. Voici quelques

e e e

points de rep`re :

e

1974 Herstatt Bank — FX trading — $4.8 Mds.

1994 Orange County — Reverse repos — $1.81 Mds.

1994 Metallgesellschaft — Oil futures — $1.34 Mds.

1994 Procter & Gamble — Swaps — $0.16 Mds.

1995 Barings — Index Nikkei 225 futures — $1.33 Mds.

1997 Natwest — Swaptions — $0.13 Mds.

1998 LTCM — Liquidity crisis — $2 Mds.

Pourquoi mettre en place des m´canismes de surveillance des ´tablissements financiers par des autorit´s

e e e

de tutelle ? Lors de crises financi`res importantes (crise mexicaine, crise russe, crise asiatique, etc.), la

e

mise en place d’un prˆteur en dernier ressort s’av`re tr`s couteuse pour ´viter une crise syst´mique.

e e e e e

De mˆme, la d´faillance d’un seul ´tablissement financier peut conduire ` une contagion aux autres

e e e a

´tablissements financiers ` cause de la panique financi`re (Diamond et Dybvig [1983]). La mise en

e a e

place d’une r´glementation en mati`re des risques vise donc dans un premier temps ` limiter le risque

e e a

syst´mique, et dans un deuxi`me temps ` ´viter les d´faillances individuelles des ´tablissements financiers.

e e ae e e

´ `

1.3. L’HISTOIRE RECENTE DES CRISES FINANCIERES 7](https://image.slidesharecdn.com/gestionrisques-130221132633-phpapp01/85/Gestion-risques-17-320.jpg)

![1.4 L’´volution de la r´glementation

e e

La r´glementation prudentielle a consid´rablement ´volu´ ces vingt derni`res ann´es sous l’impulsion

e e e e e e

des travaux du Comit´ de Bˆle. Mˆme si celui-ci n’a aucun pouvoir d´cisionnel, ses recommandations

e a e e

sont reprises par les diff´rentes autorit´s de tutelle des diff´rents pays industrialis´s. Bien sˆr, il existe de

e e e e u

petites diff´rences entre les textes de Bˆle et les textes officiels.

e a

En Europe, c’est la Commission Europ´enne qui est charg´e de d´finir la CAD (Capital Adequacy

e e e

Directive). Mais la mise en œuvre revient aux diff´rentes autorit´s de tutuelle nationales. En France,

e e

c’est la Commission Bancaire (qui est rattach´e ` la Banque de France) qui contrˆle l’application de la

e a o

CAD (en fait, une version fran¸aise adapt´e ` la l´gislation fran¸aise par le Comit´ de la R´glementation

c e a e c e e

Bancaire et Financi`re — CRBF).

e

Les principales dates de l’´volution de la r´glementation sont les suivantes :

e e

1988 The Basle Capital Accord

1993 Capital Adequacy Directive

1996 Amendment to the Capital Accord to incorporate market risks

1999 A new capital adequacy framework

2001 The New Basel Capital Accord

2004 (2005 ?) Basle II

Bibliographie

[1] Amendment to the capital accord to incorporate market risks, Basle Committee on Banking Supervi-

sion, January 1996, N◦ 24

[2] Bernstein, P.L. [1995], Des Id´es Capitales, Presses Universitaires de France, Paris

e

[3] Crouhy, M., D. Galai et R. Mark [2001], Risk Management, McGraw-Hill

[4] Diamond, D.W. et P.H. Dybvig [1983] Bank runs, deposit insurance and liquidity, Journal of Political

Economy, 91(3), 401-419

[5] Jorion, P. [2001], Value at Risk : The new Benchmark for Controlling Market Risks, deuxi`me

e

´dition, McGraw-Hill

e](https://image.slidesharecdn.com/gestionrisques-130221132633-phpapp01/85/Gestion-risques-19-320.jpg)

![´

CHAPITRE 2. DEFINITION DU RISQUE

GRAPHIQUE 2.1. Les diff´rents types de risque

e

le mod`le de s´lection de portefeuille de Markowitz, l’agent maximise son esp´rance de gain pour un

e e e

niveau de risque donn´, qui est mesur´ par l’´cart-type.

e e e

Cette vision du risque n’est coh´rente que dans un monde gaussien. Cependant, nous savons depuis

e

fort longtemps que l’hypoth`se de normalit´ des rendements des actifs financiers n’est pas v´rifi´e. Ac-

e e e e

tuellement, la mesure de risque qui est la plus r´pandue est la valeur en risque (Value-at-Risk ou VaR).

e

Statistiquement, ce n’est rien d’autre que le quantile α de la perte potentielle pour un horizon donn´. e

Soit ϑ la variable al´atoire repr´sentant la perte potentielle. Notons F la distribution de probabilit´ de

e e e

ϑ. Nous avons

VaR = F−1 (α) (2.1)

Deux ´l´ments sont donc d´terminants pour calculer la valeur en risque : la distribution de probabilit´

ee e e

et le seuil de confiance.

Rating R´glementaire (march´)

e e BBB A AA AAA

α 99% 99.75% 99.9% 99.95% 99.97%

Temps de retour 100 jours 400 jours 4 ann´es

e 8 ann´es

e 13 ann´es

e

Φ−1 (α) 2.33 2.81 3.09 3.29 3.43

t−1 (α)

4 3.75 5.60 7.17 8.61 9.83

La perte moyenne E [ϑ] est d´sign´e par le terme expected loss. Dans le risque de march´, le capital

e e e

en risque (Capital-at-Risk ou CaR) correspond ` la valeur en risque. Dans le risque de cr´dit, il est ´gal

a e e

a

` la diff´rence entre le quantile et la perte moyenne — cette diff´rence est appel´e la perte exceptionelle

e e e

(unexpected loss). Dans ce dernier cas, on suppose que les marges (et les provisions) couvrent la perte

moyenne. Enfin, il nous faut d´finir aussi la charge en capital (capital charge) qui est fonction du

e

capital en risque. Cette charge en capital correspond au montant effectif de fonds propres immobilis´s e

pour assurer l’op´ration.

e

INTRODUCTION A LA GESTION DES RISQUES 12](https://image.slidesharecdn.com/gestionrisques-130221132633-phpapp01/85/Gestion-risques-22-320.jpg)

![´

CHAPITRE 2. DEFINITION DU RISQUE

GRAPHIQUE 2.2. Repr´sentation graphique de la valeur en risque

e

2.3 L’optimisation du couple rentabilit´/risque

e

Il est difficile de finir ce chapitre consacr´ au risque sans ´voquer la rentabilit´. Car le but d’une banque,

e e e

ce n’est pas de prendre le moins de risque possible, mais d’atteindre une rentabilit´ maximale pour un

e

risque donn´.e

La mesure des risques va permettre de calculer les fonds propres n´cessaires pour assurer chaque

e

op´ration financi`re. C’est donc un outil qui a plusieurs vocations. Il permet bien sˆr de dimensionner les

e e u

risques encourus en fonction du montant de ces fonds propres. Mais c’est aussi un outil indispensable pour

calculer des mesures de performances. Au niveau global, la mesure de performance la plus utilis´e est le

e

rendement des fonds propres (Return on Equity ou ROE). A des niveaux beaucoup plus fins (jusqu’au

niveau transactionel), les banques utilisent des mesures de performance ajust´e du risque (risk-adjusted

e

performance measure ou RAPM). Par exemple, le rapport du rendement esp´r´ sur le capital en risque

ee

est une mesure RAPM.

Il est donc important de consid´rer la mesure des risques non pas uniquement comme un outil r´glementaire,

e e

mais comme un outil strat´gique de d´cision pour la banque, car

e e

[...] la gestion d’une banque consiste en une gestion globale et coordonn´e, sous

e

contraintes internes et externes, de la rentabilit´ et des risques li´s aux activit´s de

e e e

´

l’´tablissement (Augros et Queruel [2000]).

e

Bibliographie

[1] Artzner, A., F. Delbaen, J-M. Eber et D. Heath [1997], Thinking coherently, Risk magazine, 10,

November, 68-71

[2] Artzner, A., F. Delbaen, J-M. Eber et D. Heath [1999], Coherent measures of risk, Mathematical

Finance, 9, 203-228

´

[3] Augros, J-C. et M. Queruel [2000], Risque de Taux d’Int´rˆt et Gestion Bancaire, Economica,

ee

Paris

´

2.3. L’OPTIMISATION DU COUPLE RENTABILITE/RISQUE 13](https://image.slidesharecdn.com/gestionrisques-130221132633-phpapp01/85/Gestion-risques-23-320.jpg)

![[4] Guldimann, Til. [1994], RiskMetricsT M Technical Document, 2nd edition, J.P. Morgan, New York

[5] Markowitz, H.M. [1987], Mean-Variance Analyses in Portfolio Choice and Capital Markets, Basil

Blackwell, Oxford](https://image.slidesharecdn.com/gestionrisques-130221132633-phpapp01/85/Gestion-risques-24-320.jpg)

![3

Le nouvel Accord de Bˆle et le ratio McDonough

a

3.1 Les fonds propres

Voici le bilan simplifi´ d’une banque

e

ACTIF PASSIF

Actifs immobilis´s

e Fonds propres

Cr´dits et prˆts

e e Dette

titres (portfeuilles de n´gociation, de placement et d’investissement)

e D´pˆts

e o

Tr´sorerie

e

Les fonds propres (ou le capital) sont un ´l´ments du passif d’une banque. Ils regroupent :

ee

– Les actions ordinaires et les certificats d’investissement,

– les r´serves,

e

– le r´sultat non distribu´,

e e

– etc.

Les autres ´l´ments du passif d’une banque sont les d´pˆts, l’´pargne des m´nages, ainsi que les dettes.

ee e o e e

A l’actif, nous trouvons les cr´dits et les prˆts aux m´nages et aux entreprises, les services, le portefeuille

e e e

de titres, etc.

Le rˆle des fonds propres est triple (Dubernet [1997]) :

o

1. Les fonds propres sont n´cessaires ` la croissance.

e a

Les fonds propres sont le moteur de l’activit´ de la banque. A cause des contraintes externes

e

(par exemple, la r´glementation) et internes (impos´es par exemple par les actionnaires), ces fonds

e e

propres dimensionnent le risque de la banque, et donc l’activit´ de la banque. La croissance de

e

l’´tablissement financier d´pend donc de l’´volution de son capital.

e e e

2. Les fonds propres sont une garantie vis-`-vis des cr´anciers.

a e

Ils servent ` garantir l’activit´ de la banque. En particulier, ils doivent permettre d’absorber les

a e

fortes pertes dues ` des ´l´ments ´xog`nes et/ou inattendus :

a ee e e

– Crise russe (risque pays — d´faut de paiement),

e

– Crise asiatique (implosion des syst`mes bancaires),

e

– Crise immobili`re (krach sp´culatif),

e e

– etc.](https://image.slidesharecdn.com/gestionrisques-130221132633-phpapp01/85/Gestion-risques-25-320.jpg)

![ˆ

CHAPITRE 3. LE NOUVEL ACCORD DE BALE ET LE RATIO MCDONOUGH

Ainsi plus leur niveau est ´lev´, plus la banque pr´sente des gages de solidit´ (` activit´ bancaire

e e e e a e

constante). Ces fonds propres sont un des ´l´ments de notation de la banque (rating), note qui

ee

conditionne le coˆt des ressources (de tr´sorerie et de long terme).

u e

3. Les fonds propres sont les ressources les plus ch`res (exigence de rentabilit´).

e e

Puisque les fonds propres permettent de couvrir les risques, ils sont r´mun´r´s. Le taux de r´mun´ration

e ee e e

est appel´ Return on Equity ou ROE. L’objectif de la banque est donc d’offrir le ROE le plus

e

´lev´ ` ses actionnaires (prendre le moins de risque et d´gager la plus de r´sultat net). Actuellement,

e ea e e

celui-ci varie fortement d’un ´tablissement financier ` un autre avec une moyenne autour de 15%.

e a

Notons que celui-ci a une influence tr`s importante sur la valeur de march´ de la banque (Market

e e

Value Added ou MVA) et conditionne (partiellement) la croissance externe (OPA, OPE, fusion,

etc.) de l’´tablissement financier.

e

3.2 Le ratio Cooke

En 1988, le Comit´ de Bˆle propose un ratio international de solvabilit´ qui doit permettre

e a e

– une meilleure ad´quation des fonds propres par rapport aux risques

e

– de renforcer la solidit´ et la stabilit´ du syst`me bancaire,

e e e

– et d’att´nuer les in´galit´s concurrentielles entre les banques.

e e e

C’est le fameux ratio Cooke (du nom du pr´sident du Comit´ de Bˆle de l’´poque) qui correspond au

e e a e

rapport entre le montant des fonds propres et celui des encours (pond´r´s) EPC de cr´dit. Plusieurs

ee e

niveaux de fonds propres sont d´finis :

e

1. Les fonds propres de base FP1 ou “noyau dur” (TIER 1).

2. Les fonds propres compl´mentaires FP2 (TIER 2).

e

3. Les fonds propres surcompl´mentaires FP3 (TIER 3).

e

Les fonds propres de base correspondent au capital et aux r´serves. Les fonds propres compl´mentaires

e e

sont plus difficiles ` d´finir, mais sont principalement constitu´s par des emprunts subordonn´s. Selon

a e e e

l’Accord de Bˆle (Basle Accord), les ´tablissements financiers doivent respecter les contraintes sui-

a e

vantes :

FP2 ≤ FP1

FP1 / EPC ≥ 4%

(FP1 + FP2 ) / EPC ≥ 8% (ratio Cooke)

Les encours pond´r´s de cr´dit concerne le bilan et le hors bilan et les pond´rations sont les suivantes

ee e e

(Bessis [1995]) :

– 0% pour les cr´ances sur des Etats de l’OCDE,

e

– 20% pour les cr´ances sur les banques et les collectivit´s locales d’Etats de l’OCDE ;

e e

– 50% pour les cr´ances garanties par une hypoth`que ou cr´dit bail immobilier ;

e e e

– 100% pour tous les autres ´l´ments d’actifs, dont les cr´dits ` la client`le.

ee e a e

L’Accord de Bˆle a ´t´ adopt´ par le Parlement Europ´en en 1993. La r´glementation a ´volu´e progressi-

a ee e e e e e

vement pour prendre en compte les risques de march´. Contrairement au risque de cr´dit, deux approches

e e

existent pour calculer les risques de march´. La premi`re approche est une m´thode forfaitaire, alors

e e e

que la seconde approche autorise les banques ` utiliser un mod`le interne. L’id´e principale est d’inciter

a e e

les banques ` construire des mod`les robustes pour calculer les risques de march´ et donc d’obtenir des

a e e

exigences en fonds propres beaucoup plus r´alistes.

e

Remarque 1 Le site internet de la Reserve Bank of New Zeland contient un exemple complet de calcul

des ratios TIER 1 et TIER 2. Le lien direct est

http ://www.rbnz.govt.nz/banking/regulation/0091769.html

INTRODUCTION A LA GESTION DES RISQUES 16](https://image.slidesharecdn.com/gestionrisques-130221132633-phpapp01/85/Gestion-risques-26-320.jpg)

![ˆ

CHAPITRE 3. LE NOUVEL ACCORD DE BALE ET LE RATIO MCDONOUGH

3.3 Bˆle II et le nouveau ratio de solvabilit´

a e

Le Comit´ de Bˆle a publi´ le 16 janvier 2001 le second document consultatif pour une r´forme (en

e a e e

profondeur) de la r´glementation prudentielle. Celui-ci fait suite ` la publication en juin 1999 d’un premier

e a

document consultatif et aux diverses r´actions de la profession. Dans le calendrier original de la r´forme,

e e

une seconde p´riode consultative devait avoir lieu jusqu’au 31 mai 2001 pour permettre la r´daction finale

e e

du nouvel Accord pour fin 2001. L’impl´mentation de celui-ci ´tait pr´vu pour janvier 2004.

e e e

Le calendrier original est actuellement retard´, et l’impl´mentation n’est d´sormais pr´vue qu’en 2005

e e e e

pour plusieurs raisons :

– Le Comit´ de Bˆle n’est pas satisfait des r´ponses fournies par les banques aux questionnaires QIS

e a e

(Quantitative Impact Study).

– La calibration aux donn´es s’av`re difficile.

e e

– Il existe des d´saccords importants entre le Comit´ de Bˆle et les associations de banques (par

e e a

exemple, sur la part du risque op´rationnel).

e

– Enfin, plusieurs questions m´thodologiques ne sont pas r´solues.

e e

Les motivations du nouvel Accord sont multiples. La premi`re d’entre elle est la modification de l’as-

e

siette des risques :

FP1 + FP2

≥ 8%

risque de cr´dit + risque op´rationnel + risque de march´

e e e

L’assiette des risques int´gre d´sormais le risque op´rationnel. Dans la version de janvier 2001,

e e e

le Comit´ de Bˆle proposait la r´partition suivante de la charge en fonds propres

e a e

Type de risque Exigence en FP R´partition

e

Cr´dit

e 6% 75%

March´ e 0.4% 5%

Op´rationnel

e 1.6% 20%

Total 8% 100%

La seconde motivation de l’Accord est de rapprocher la r´glementation des pratiques en vigueur dans

e

l’industrie pour le pilotage des risques, afin que l’exigence en fonds propres sont plus sensible au risque r´el

e

(more risk sensitive) de la banque. A terme, l’id´e est d’autoriser les banques, sous certaines conditions,

e

d’utiliser les mod`les internes pour mesurer le risque de cr´dit et le risque op´rationnel, comme cela se

e e e

fait d´j` pour le risque de march´.

ea e

[...] Le renforcement de l’´galit´ des conditions de concurrence et le meilleur alignement des

e e

exigences de fonds propres sur les risques sous-jacents sont [...] deux finalit´s importantes du

e

futur dispositif. [...] Le nouveau ratio permettra non seulement de faire converger le capital

r´glementaire — souci des autorit´s de contrˆle — et le capital ´conomique — souci des

e e o e

´tablissements — mais aussi, au-del` des exigences de fonds propres, de poser un v´ritable

e a e

cadre prudentiel pour le contrˆle bancaire des prochaines ann´es (Pujal [2001]).

o e

Le nouveau dispositif se d´compose en trois piliers :

e

1. First Pillar : Minimum Capital Requirement

2. Second Pillar : Supervisory Review Process

3. Third Pillar : Market Discipline

Le premier pilier concerne l’exigence minimale en fonds propres. Le traitement du risque de march´ e

reste inchang´. Le traitement du risque de cr´dit est revu en profondeur. Trois m´thodes sont d´sormais

e e e e

possibles pour mesurer le risque de cr´dit :

e

– L’approche standardis´e est une version actualis´e de l’approche r´glementaire actuelle. En parti-

e e e

culier, la classification est beaucoup plus fine et la notation externe (rating) est prise en compte.

ˆ ´

3.3. BALE II ET LE NOUVEAU RATIO DE SOLVABILITE 17](https://image.slidesharecdn.com/gestionrisques-130221132633-phpapp01/85/Gestion-risques-27-320.jpg)

![Depuis la publication du second document consultatif, la position du Comit´ de Bˆle a ´volu´ :

e a e e

– Les risques op´rationnels pourraient repr´senter moins de 20% de l’exigence en fonds propres.

e e

– L’approche IMA est remplac´e par l’approche AMA (Advanced Measurement Approach)

e

qui pourrait ˆtre compos´e de plusieurs m´thodes (IMA, ScoreCard, LDA, etc.). Il n’est donc

e e e

pas exclu que le Comit´ de Bˆle autorise l’utilisation des mod`les internes LDA.

e a e

Le second pilier concerne le processus de surveillance. Les autorit´s de contrˆle (la Commission Bancaire

e o

en France) disposeront d’un pouvoir beaucoup plus important. Enfin, le troisi`me pilier vise ` promouvoir

e a

une discipline de march´ plus efficace (communication publique de la structure du capital, de l’allocation

e

de fonds propres, de l’exposition aux risques et des pertes).

Bibliographie

[1] International convergence of capital measurement and capital standards, Basle Committee on Banking

Supervision, July 1988, N◦ 4

[2] Capital Adequacy Directive (CAD), directive 93/6/CEE du CONSEIL du 15 mars 1993 sur

l’ad´quation des fonds propres des entreprises d’investissement et des ´tablissements de cr´dit, Journal

e e e

Officiel des Communaut´s Europ´ennes, N◦ L 141/1-26

e e

[3] Amendment to the capital accord to incorporate market risks, Basle Committee on Banking Supervi-

sion, January 1996, N◦ 24

[4] A new capital adequacy framework, Basle Committee on Banking Supervision, June 1999, N◦ 50

[5] The New Basel Capital Accord — Consultative Document, Basle Committee on Banking Supervision,

January 2001

[6] Overview of The New Basel Capital Accord — Consultative Document, Basle Committee on Banking

Supervision, January 2001

[7] The New Basel Capital Accord : an explanatory note — Consultative Document, Basle Committee

on Banking Supervision, January 2001

[8] Basel part one : the new Accord, Risk Magazine, 14, February, 24-29

[9] The new Accord delayed, Risk Magazine, 14, July, 29-31

[10] Bessis, J. [1995], Gestion des Risques et Gestion Actif-Passif des Banques, Dalloz, Paris

[11] Dubernet, M. [1997], Gestion Actif-Passif et Tarification des Services Bancaires, Economica, Paris

[12] Pujal, A. [2001], Un nouveau ratio de solvabilit´ en 2004, Banque Magazine, 622, F´vrier, 36-39

e e](https://image.slidesharecdn.com/gestionrisques-130221132633-phpapp01/85/Gestion-risques-29-320.jpg)

![CHAPITRE 4. LA NOTION DE CAPITAL ECONOMIQUE ET L’ALLOCATION DE FONDS PROPRES

Plusieurs questions se posent alors :

– Comment d´cider la r´alisation ou non d’une op´ration ?

e e e

– Comment choisir entre deux op´rations ?

e

– Que faire lorsque l’enveloppe allou´e est enti`rement consomm´e ?

e e e

Nous voyons bien que dans ce contexte le principe de “premier arriv´, premier servi” ne

e

tient plus.

Une premi`re approche consid`re le principe d’Euler. Soit un portefeuille avec un vecteur de strat´gie

e e e

u. Notons R la mesure de risque et K le vecteur de capital ´conomique. Nous pouvons alors d´finir une

e e

mesure de performance raisonnable par (Tasche [1999], th´or`me 4.4) :

e e

a (u) = ∂u R (u) (4.1)

Le capital ´conomique est alors d´fini par K = (Ki (u)) avec

e e

ui

Ki (u) ≡ ai (u)

R (u)

ui

= ∂u R (u) (4.2)

R (u)

Dans le cas d’une mesure de risque de type Value-at-Risk gaussienne, nous retrouvons le principe de

covariance. Une deuxi`me approche consid`re l’´galisation des mesures de performance ajust´e du risque

e e e e

(RAPM) :

1. Roc (return on regulatory capital)

2. Rorac (return on risk-adjusted capital)

3. Raroc (risk-adjusted return on regulatory capital)

4. Rarorac (risk-adjusted return on risk-adjusted capital)

Par exemple, la mesure RORAC est d´finie par

e

Revenu net

RORAC = (4.3)

Capital ´conomique

e

L’id´e sous-jacente est alors de comparer cette mesure ` une cible, et seuls les projets qui pr´sentent des

e a e

performances sup´rieures ` cette cible seront retenus.

e a

Consid´rons M activit´s relativement ind´pendantes. Notons Km le capital ´conomique allou´ ` la m-

e e e e ea

i`me activit´. Soit ϕ (K) la fonction qui relie le capital ´conomique et le RORAC. C repr´sente le capital

e e e e

de la banque. Nous pouvons alors formaliser le probl`me d’allocation de la fa¸on suivante :

e c

K1 + . . . + KM ≤ C

(4.4)

ϕm (Km ) = ϕm (Km )

A moins de consid´rer l’ind´pendance entre les diff´rentes activit´s (ou de faire des hypoth`ses simplifi-

e e e e e

catrices), l’approche bottom-up est difficile ` utiliser pour faire un v´ritable exercice d’allocation de fonds

a e

propres. En fait, cette approche est beaucoup plus appropri´e pour suivre la consommation de fonds

e

propres, et ` posteriori pour mesurer la v´ritable rentabilit´ de chaque activit´.

a e e e

4.3.2 L’approche top-down

Contrairement ` l’approche bottom-up qui consiste ` consolider le risque du portefeuille bancaire depuis

a a

le niveau ´l´mentaire (la transaction) jusqu’` l’unit´ d’allocation (la ligne de m´tier), l’approche top-

ee a e e

down consiste ` d´sagr´ger une information mesur´e sur l’ensemble du portefeuille bancaire, celle-ci ´tant

a e e e e

utilis´e comme un proxy pour la mesure de risque.

e

Concr`tement, selon la m´thodologie EaR (Earnings-at-Risk) usuellement mise en œuvre dans ce

e e

contexte, le risque d’une activit´ est directement reli´ ` la volatilit´ de son r´sultat. De ce point de vue,

e ea e e

INTRODUCTION A LA GESTION DES RISQUES 22](https://image.slidesharecdn.com/gestionrisques-130221132633-phpapp01/85/Gestion-risques-32-320.jpg)

![la volatilit´ est per¸ue comme un int´grateur de l’ensemble des risques associ´s ` cette activit´.

e c e e a e

Cette d´marche est une ´tape pr´liminaire naturelle de l’allocation puisqu’elle adopte le point de vue

e e e

de l’actionnaire qui investit son capital dans diff´rentes activit´s bancaires assimil´es ` autant d’actifs

e e e a

financiers. C’est donc une m´thode proche de la th´orie du portefeuille, mais avec des particularit´s li´es

e e e e

a

` l’activit´ bancaire.

e

Remarque 2 Vous trouverez un exemple de m´thode top-down dans l’article de Baud, Frachot, Igi-

e

gabel, Martineu et Roncalli [1999].

Bibliographie

[1] Baud, N., A. Frachot, P. Igigabel, P. Martineu et T. Roncalli [1999], An Analysis Framework

for Bank Capital Allocation, Groupe de Recherche Op´rationnelle, Cr´dit Lyonnais, Working Paper

e e

[2] Denault, M. [1999], Coherent allocation of risk capital, Swiss Federal Institute of Technology, Wor-

king Paper

[3] Froot, K.A. et J.C. Stein [1998], Risk management, capital budgeting, and capital structure policy

for financial institutions : an integrated approach, Journal of Financial Economics, 47, 55-82

[4] Punjabi, S. [1998], Many happy returns, Risk, June, 71-76

[5] Tasche, D. [1999], Risk contributions and performance measurement, Zentrum Mathematik, TU

M¨nchen, Working Paper

u](https://image.slidesharecdn.com/gestionrisques-130221132633-phpapp01/85/Gestion-risques-33-320.jpg)

![5

La r´glementation prudentielle

e

Le d´veloppement des march´s financiers dans les ann´es 80 et surtout dans les ann´es 90, a conduit

e e e e

les autorit´s de contrˆle bancaire et les autorit´s de march´ ` prendre un certain nombre de d´cisions

e o e e a e

pour r´guler ces march´s. En particulier, ces d´cisions ont concern´ fortement les risques de march´.

e e e e e

Actuellement, ils existent plusieurs textes r´glementaires relatifs ` ce sujet. Nous pouvons citer par

e a

exemple celui de la Commission Bancaire dat´ du 3 Novembre 1997 et celui de la CAD [1]. Ces textes

e

r´glementaires ont eu pour effet de pousser les ´tablissements financiers ` d´velopper des mod`les internes

e e a e e

de mesure de risque.

Avant de situer les enjeux pour une banque, nous devons pr´ciser dans un premier temps la notion de

e

risque de march´. Celui-ci est pr´sent´ de la mani`re suivante dans le texte de la Commission Bancaire

e e e e

(r´f´rence [3], section 1) :

ee

Le risque de march´, d´fini comme le risque de pertes sur les positions du bilan et du hors-

e e

bilan ` la suite de variations des prix de march´, recouvre :

a e

– Les risques relatifs aux instruments li´s aux taux d’int´rˆt et titres de propri´t´ du porte-

e ee ee

feuille de n´gociation ;

e

– Le risque de change et le risque sur produits de base encourus pour l’ensemble de l’activit´

e

de bilan et hors-bilan.

Nous remarquons tout de suite le caract`re potentiel de la perte induit par cette d´finition. Et nous

e e

voyons aussi que le p´rim`tre consid´r´ est relativement large. Nous devons noter tout de mˆme que cette

e e ee e

perte doit ˆtre li´e ` des possibles variations de prix de march´.

e e a e

De la mˆme mani`re que pour le risque de cr´dit, les exigences de fonds propres relatives aux risques

e e e

de march´ s’appliquent sur une base consolid´e. Pour les mesurer, les ´tablissements ont le choix entre

e e e

deux types d’approches :](https://image.slidesharecdn.com/gestionrisques-130221132633-phpapp01/85/Gestion-risques-37-320.jpg)

![´

CHAPITRE 5. LA REGLEMENTATION PRUDENTIELLE

1. l’approche standard pr´sent´e dans les diff´rentes annexes du document [3]. Celles-ci concernent les

e e e

cat´gories suivantes de risques et sont additionn´es de mani`re arithm´tique ;

e e e e

Cat´gorie de risque

e P´rim`tre de calcul

e e

Risque de Taux Portefeuille de n´gociation

e

(risque g´n´ral et risque sp´cifique)

e e e

Risque sur Titres de Propri´t´

ee Portefeuille de n´gociation

e

(risque g´n´ral et risque sp´cifique)

e e e

Risque de Change Ensemble des op´rations qu’elles appartiennent

e

au portefeuille de n´gociation ou non

e

Risque sur mati`res premi`res

e e Ensemble des op´rations qu’elles appartiennent

e

au portefeuille de n´gociation ou non

e

Risques optionnels Options associ´es ` chacune des cat´gories de

e a e

risques pr´c´dentes

e e

2. ou l’approche mod`les internes. L’utilisation de cette m´thode, subordonn´e ` la r´alisation de

e e e a e

certaines conditions, est soumise ` l’approbation explicite du Secr´tariat G´n´ral de la

a e e e

Commission Bancaire .

Le probl`me de l’utilisation conjointe des mod`les internes et de la m´thodologie standardis´e fait l’objet

e e e e

d’un paragraphe dans l’annexe 7 du document [3]. La position de la Commission Bancaire sur ce point

est donc la suivante :

Ainsi, un ´tablissement commen¸ant ` utiliser des mod`les pour une ou plusieurs cat´gories

e c a e e

de facteurs de risque doit en principe ´tendre progressivement ce syst`me ` tous ses risques

e e a

de march´ et ne peut plus, pour les risques ´valu´s, revenir ` la m´thodologie standardis´e (`

e e e a e e a

moins que la Commission Bancaire ne lui ait retir´ son agr´ment pour ses mod`les).

e e e

La Commission Bancaire tol`re donc l’utilisation combin´e des mod`les internes et de la m´thode standar-

e e e e

dis´e. Mais elle prˆte une attention particuli`re ` la permanence des m´thodes, ainsi qu’` leur ´volution

e e e a e a e

afin de s’orienter vers un mod`le global qui tient compte de l’ensemble des risques de march´.

e e

Pour la banque, en plus de fournir une mesure plus juste des risques de march´, la construction d’un

e

mod`le interne est un projet qui permet aussi d’assainir son syst`me d’information, notamment sur le

e e

stockage et la qualit´ des donn´es. Mais le v´ritable enjeu concerne l’exigence en fonds propres. Nous

e e e

pouvons penser qu’une mesure plus r´fl´chie permet de mieux mesurer la consommation en fonds propres

e e

des activit´s de march´. Un mod`le interne est donc un ´l´ment de r´ponse dans le cadre d’un mod`le

e e e ee e e

d’allocation de fonds propres, comme peuvent l’ˆtre les outils RAROC.

e

La lecture des textes r´glementaires est int´ressante ` plusieurs titres. Elle permet de d´gager les

e e a e

crit`res d´finissant un bon mod`le selon les autorit´s r´glementaires, c’est-`-dire de d´finir les normes

e e e e e a e

de validation. Elle permet aussi de s’interroger sur les aspects m´thodologiques et le choix d’un mod`le.

e e

Elle permet enfin de repositionner les pratiques actuelles en mati`re de gestion du risque de march´ par

e e

rapport aux exigences r´glementaires.

e

5.1 Les textes officiels

Il existe plusieurs textes officiels relatifs ` la r´glementation des risques de march´. En ce qui nous

a e e

concerne, nous nous int´ressons principalement ` celui de la Commission Bancaire et celui de la CAD.

e a

Ce sont les deux textes (l’un provenant d’une autorit´ de r´glementation fran¸aise, l’autre d’une autorit´

e e c e

europ´enne) qui s’appliquent aux ´tablissements financiers fran¸ais.

e e c

La r´glementation de la Commission Bancaire a fait l’objet de plusieurs r´visions importantes qui

e e

sont pr´sent´es dans l’article [2] de la Revue d’Economie Financi`re. Dans les ann´es 80, suite ` la

e e e e a

d´r´glementation et la lib´ralisation des mouvements de capitaux, les op´rations de march´ ont connu

ee e e e

un essor consid´rable. Jusque l`, les risques de march´ ´taient relativement peu contrˆl´s. Une des

e a e e oe

cons´quences de la crise d’octobre 1987 a ´t´ la signature d’un premier accord international (l’Accord de

e ee

INTRODUCTION A LA GESTION DES RISQUES 28](https://image.slidesharecdn.com/gestionrisques-130221132633-phpapp01/85/Gestion-risques-38-320.jpg)

![´

CHAPITRE 5. LA REGLEMENTATION PRUDENTIELLE

Bˆle) sur le risque bancaire, mais celui-ci concernait plus sp´cifiquement le risque de cr´dit, c’est-`-dire

a e e a

le risque de d´faillance de la contrepartie . Ce n’est qu’en 1993 que des m´thodes standardis´es pour

e e e

mesurer les risques de march´ ont commenc´ ` ˆtre propos´es dans le cadre du Comit´ de Bˆle, sans

e e a e e e a

encore faire l’objet d’application en termes de contrˆle . Sous la pression de certains ´v`nements mar-

o e e

quants du d´but des ann´es 1990 (en particulier, la faillite de la banque Barings), de nouveaux travaux

e e

ont vu le jour, notamment l’amendement ` l’Accord sur les fonds propres de 1988 concernant les risques

a

de march´ du comit´ de Bˆle en janvier 1996. C’est sur ce texte, ainsi que sur la directive 93/6/CEE

e e a

du Conseil de l’Union Europ´enne du 15 mars 1993, que s’appuie tr`s fortement la r´glementation de la

e e e

Commission Bancaire.

Les institutions financi`res ont la possibilit´ d’utiliser leurs propres mod`les internes de mesure de

e e e

risques de march´ ` la place des m´thodes standardis´es. Ces mod`les internes doivent cependant ˆtre

ea e e e e

valid´s par l’autorit´ de tutelle, c’est-`-dire qu’ils doivent respecter des normes qualitatives et des crit`res

e e a e

qualitatifs et quantitatifs. Nous d´veloppons ceux-ci dans les paragraphes qui suivent.

e

5.2 Les normes g´n´rales

e e

Les mod`les internes doivent remplir les conditions minimales suivantes (section 1 de l’annexe 7 du

e

document [3]) :

– le syst`me de gestion des risques de l’´tablissement repose sur des principes sains et mis en œuvre

e e

de mani`re int`gre ;

e e

– l’´tablissement poss`de en nombre suffisant de personnel qualifi´ pour l’utilisation de mod`les

e e e e

´labor´s non seulement dans le domaine de la n´gociation, mais aussi dans ceux du contrˆle des

e e e o

risques, de l’audit interne et, du postmarch´ ;

e

– les mod`les de l’´tablissement ont fait la preuve sur une dur´e significative qu’ils mesurent les risques

e e e

avec une pr´cision raisonnable ;

e

– l’´tablissement effectue r´guli`rement des simulations de crise selon les modalit´s pr´cis´es ` la

e e e e e e a

section 5.5.3.

Dans la mˆme section, la Commission Bancaire pr´cise la proc´dure de soumission du mod`le et les

e e e e

modalit´s d’utilisation :

e

L’utilisation des mod`les internes pour le calcul de l’exigence prudentielle en fonds propres

e

est soumise ` l’approbation pr´alable de la Commission Bancaire, apr`s une p´riode

a e e e

de suivi et de test en situation r´elle.

e

5.3 Les crit`res qualitatifs

e

Les syst`mes de gestion des risques de march´ doivent respecter certains crit`res qualitatifs. Les

e e e

cons´quences sont relativement importantes, puisque le degr´ de conformit´ ` ces crit`res peut condi-

e e ea e

tionner le niveau du multiplicateur. Seuls les ´tablissements les respectant int´gralement pourront

e e

pr´tendre au multiplicateur minimal. Ce multiplicateur (qui correspond au (3 + ξ) de la formule 5.1

e

page 31) intervient dans le calcul de l’exigence de fonds propres et doit ˆtre consid´r´ comme un pa-

e ee

ram`tre de p´nalisation.

e e

L’ensemble des crit`res qualitatifs est pr´sent´ dans le paragraphe 2 de l’annexe 7 du document [3].

e e e

Nous pr´sentons ici un r´sum´ de ces diff´rents crit`res :

e e e e e

a. L’´tablissement financier doit disposer d’une unit´ de contrˆle des risques, responsable de la

e e o

configuration et de l’exploitation du syst`me de gestion des risques, ind´pendante des unit´s de

e e e

n´gociation. Elle doit ´tablir et analyser des rapports quotidiens sur les r´sultats produits

e e e

par les mod`les ainsi qu’une ´valuation de l’utilisation des limites de n´gociation et rend compte

e e e

directement ` l’organe ex´cutif de l’´tablissement.

a e e

b. Cette unit´ doit effectuer r´guli`rement ( au moins trimestriellement ) des contrˆles ex-post.

e e e o

´ ´

5.2. LES NORMES GENERALES 29](https://image.slidesharecdn.com/gestionrisques-130221132633-phpapp01/85/Gestion-risques-39-320.jpg)

![´

CHAPITRE 5. LA REGLEMENTATION PRUDENTIELLE

c. L’organe d´lib´rant et l’organe ex´cutif doivent ˆtre activement associ´s au processus de contrˆles

e e e e e o

des risques et le consid´rer comme un aspect essentiel de l’activit´ de l’´tablissement.

e e e

d. Les rapports quotidiens doivent ˆtre revus par des responsables disposant de l’expertise et de

e

l’autorit´ suffisantes pour exiger au besoin une r´duction des positions prises par un op´rateur

e e e

voire une diminution du degr´ d’exposition global de la banque.

e

e. Les mod`les internes doivent ˆtre ´troitement int´gr´s ` la gestion journali`re des risques.

e e e e e a e

f. Le syst`me de mesure des risques doit ˆtre utilis´ conjointement avec les limites op´rationnelles.

e e e e

g. Un programme rigoureux de simulations de crise doit r´guli`rement compl´ter l’analyse des

e e e

risques fond´e sur les r´sultats quotidiens des mod`les internes. Lorsque ses conclusions font ap-

e e e

paraˆıtre une vuln´rabilit´ particuli`re ` un ensemble donn´ de circonstances, des mesures appro-

e e e a e

pri´es doivent ˆtre prises rapidement pour r´duire ces risques.

e e e

h. Les ´tablissements doivent disposer d’un programme de v´rification du respect des r`gles

e e e

et proc´dures internes relatives au fonctionnement du syst`me de mesure des risques. Ce syst`me

e e e

fait l’objet d’une documentation d´crivant les principes de base et le d´tail des techniques de

e e

mesure utilis´es.

e

i. Une analyse ind´pendante du syst`me de mesure des risques doit ˆtre effectu´e r´guli`rement

e e e e e e

dans le cadre du processus d’un audit interne de l’´tablissement. Elle doit porter ` la fois sur les

e a

activit´s des unit´s de n´gociation et sur celles de l’unit´ ind´pendante de contrˆle des

e e e e e o

risques. R´alis´e ` intervalles r´guliers, si possible annuellement, elle doit couvrir au minimum :

e e a e

– le caract`re ad´quat de la documentation concernant le syst`me et les processus de mesure des

e e e

risques ;

– l’organisation de l’unit´ de contrˆle des risques ;

e o

– l’int´gration des mesures des risques de march´ dans la gestion journali`re des risques ;

e e e

– les proc´dures d’agr´ment des mod`les et syst`mes de valorisation ;

e e e e

– la validation de toute modification significative du processus de mesure des risques ;

– la couverture par le mod`le des diff´rents risques de march´ ;

e e e

– la fiabilit´ et l’int´grit´ du syst`me d’information et des tableaux de bord destin´s aux respon-

e e e e e

sables ;

– la pr´cision et l’exhaustivit´ des donn´es relatives aux positions ;

e e e

– le contrˆle de la coh´rence, de la mise ` jour et de la fiabilit´ des donn´es utilis´es dans les

o e a e e e

mod`les internes ainsi que de l’ind´pendance des sources ;

e e

– l’exactitude et la pertinence des hypoth`ses en mati`re de volatilit´ et corr´lations ;

e e e e

– la v´rification de la pr´cision des mod`les par le biais d’analyses ex-post fr´quentes.

e e e e

Plusieurs commentaires peuvent ˆtre faits sur ces crit`res qualitatifs. Tout d’abord, la Commission

e e

Bancaire insiste fortement sur l’organisation du syst`me des risques et notamment sur l’unit´ de contrˆle.

e e o

Sans fournir la structure d´sir´e du syst`me, elle indique des signaux forts pour l’unit´ de contrˆle

e e e e o

concernant son ind´pendance, son pouvoir et sa comp´tence. La Commission Bancaire insiste aussi

e e

sur la transparence des mod`les. Ils doivent notamment faire l’objet d’une description ´crite d´taill´e et

e e e e

doivent ˆtre aliment´s par des bases de donn´es fiables.

e e e

5.4 Les crit`res quantitatifs

e

Le choix des mod`les est laiss´ aux ´tablissements financiers. Mais ils doivent respecter un certain

e e e

nombre de r`gles, qui sont d´crites dans le paragraphe 5 de l’annexe 7 du document [3] :

e e

1. La perte potentielle est calcul´e quotidiennement.

e

2. Le niveau de confiance unilat´ral requis est de 99%.

e

3. Il est appliqu´ un choc instantan´ sur les prix ´quivalent ` une variation sur dix jours correspondant

e e e a

a

` une p´riode de d´tention de dix jours ouvr´s.

e e e

INTRODUCTION A LA GESTION DES RISQUES 30](https://image.slidesharecdn.com/gestionrisques-130221132633-phpapp01/85/Gestion-risques-40-320.jpg)

![´

CHAPITRE 5. LA REGLEMENTATION PRUDENTIELLE

la Commission Bancaire est assez impr´cise concernant le cinqui`me point. Elle ne pr´cise pas ce qui est

e e e

consid´r´ comme un accroissement notable de la volatilit´. L’appr´ciation est laiss´e ` la discr´tion de

ee e e e a e

l’unit´ de contrˆle.

e o

5.5 Autres consid´rations

e

Dans ce paragraphe, nous pr´sentons des points particuliers relatifs aux facteurs de march´, au risque

e e

sp´cifique et aux simulations de crise.

e

5.5.1 D´finition des facteurs de risque de march´

e e

D’une mani`re g´n´rale, les grandes cat´gories de facteurs concernent :

e e e e

Les taux d’int´rˆt ;

ee

Les cours de change ;

Les prix des titres de propri´t´ et de produits de base1 ;

ee

La volatilit´ des options correspondantes.

e

Plus pr´cis´ment, la commission Bancaire propose de d´finir les facteurs de risque comme les param`tres

e e e e

de march´ qui affectent la valeur des positions de n´gociation de l’´tablissement et propose un certain

e e e

nombre de recommandations :

1. Pour les taux d’int´rˆt, un ensemble de facteurs de risque doit exister pour chaque monnaie.

ee

– La mod´lisation de la courbe des taux doit faire intervenir plusieurs bandes de maturit´,

e e

afin d’appr´hender la variation de la volatilit´ des taux tout au long de l’´ch´ancier ; ` chaque

e e e e a

bande correspond au moins un facteur de risque.

– Le syst`me de mesure doit inclure des facteurs distincts destin´s ` saisir le risque li´ aux

e e a e

´carts de taux entre types d’instruments et/ou cat´gories d’´metteurs.

e e e

2. Pour les cours de change, on doit pr´voir

e des facteurs correspondant au cours contre monnaie

nationale de chaque devise.

3. Les facteurs de risque doivent exister pour chacun des march´s de titres de propri´t´. Au minimum,

e ee

un facteur de risque doit appr´hender les fluctuations des prix d’un march´ donn´ (indice de march´).

e e e e

Une m´thode plus d´taill´e consiste ` d´finir des facteurs de risque correspondant aux diff´rents

e e e a e e

secteurs du march´. L’approche la plus compl`te consiste ` retenir comme facteurs de risque les

e e a

titres sp´cifiques.

e

4. Pour les produits de base, un facteur de risque unique peut ˆtre admis lorsque les positions sont

e

faibles. En cas d’activit´ plus importante, les mod`les doivent tenir compte des diff´rences entre

e e e

qualit´s du mˆme produit et maturit´s.

e e e

5. Pour les options, on doit tenir compte de facteurs de risque appr´hendant la volatilit´ des taux/prix/-

e e

cours sous-jacents. Lorsque les positions sont importantes ou lorsque l’actif conditionnel est com-

plexe, on doit utiliser des volatilit´s diff´renci´es en fonction des ´ch´ances et le cas ´ch´ant des

e e e e e e e

prix d’exercice.

Ce dernier point est important, puisque la Commission Bancaire pr´cise comment doit ˆtre pris en

e e

compte le risque de volatilit´. D’une mani`re g´n´rale, l’aspect volatility skew 2 doit ˆtre int´gr´ dans

e e e e e e e

1 Les risques de march´ concernent aussi les produits sur mati`res premi`res. Cela apparaˆ clairement dans l’actualisation

e e e ıt

du 31 d´cembre 1998 (r´f´rence [4]) :

e ee

Enfin, par instruments sur produits de base, il faut comprendre tous contrats ` terme ou d’´change,

a e

toutes options achet´es ou tous produits d´riv´s similaires ayant pour sous-jacents des contrats sur produits

e e e

´nerg´tiques, productions agricoles ou m´taux non ferreux (par exemple aluminium, cuivre et zinc), ainsi que

e e e

les autres m´taux non pr´cieux.

e e

2 La notion de volatility skew (ou volatility smile) correspond au fait que la volatilit´ implicite des options de mˆme

e e

maturit´ n’est pas constante et qu’elle d´pend des prix d’exercice. Si nous repr´sentons sur un graphe la volatilit´ en

e e e e

fonction du prix d’exercice, nous obtenons une courbe qui ressemble souvent ` un sourire.

a

INTRODUCTION A LA GESTION DES RISQUES 32](https://image.slidesharecdn.com/gestionrisques-130221132633-phpapp01/85/Gestion-risques-42-320.jpg)

![´

CHAPITRE 5. LA REGLEMENTATION PRUDENTIELLE

le mod`le. Il est aussi int´ressant de remarquer la construction du troisi`me point. A sa lecture, la

e e e

meilleure m´thode consisterait ` prendre en compte la totalit´ des prix de titres pour d´finir les facteurs

e a e e

de risque. Cependant, ce type d’approche pose des probl`mes statistiques importants li´s ` la th´orie de

e e a e

convergence des estimateurs, de telle sorte que, concr`tement, une application ` la lettre du point 3 peut

e a

ˆtre dangereuse.

e

5.5.2 Traitement du risque sp´cifique

e

Nous rappelons que le risque sp´cifique vise ` tenir compte du risque de contrepartie li´ ` l’´metteur

e a ea e

de l’instrument (document [2], page 9). Les mod`les internes, qui prennent en compte ce risque sp´cifique,

e e

doivent satisfaire les crit`res suivants :

e

– Le mod`le est apte ` expliquer ex ante les variations historiques des valeurs du portefeuille,

e a

– il fournit la preuve de sa sensibilit´ au risque de concentration dans la composition du portefeuille,

e

– sa fiabilit´ de fonctionnement demeure bonne dans un environnement adverse,

e

– la qualit´ de ses performances est justifi´e par un contrˆle ex-post (backtesting),

e e o

– la m´thodologie sous-jacente doit ˆtre en mesure de prendre en compte le risque d’´v´nements

e e e e

impr´visibles (OPA, OPE, etc.) ainsi que le risque de d´faillance de l’´metteur.

e e e

La cons´quence imm´diate de la non prise en compte du risque sp´cifique dans le mod`le est que

e e e e

... les exigences de fonds propres pour la couverture du risque sp´cifique feront l’objet

e

d’une surcharge en capital.

Le mode de calcul de l’exigence de fonds propres est relativement peu clair dans ce cas (voir page 53 du

document [3]). N´anmoins, la Commission bancaire fournit la formule suivante :

e

– soit 3×(VaR globale) + (VaR risque sp´cifique du portefeuille global),

e

– soit 3×(VaR globale) + (VaR des sous-portefeuilles contenant du risque sp´cifique).

e

Il est difficile de faire le lien entre cette formule et la formule (5.1). Dans l’actualisation du 31 d´cembre

e

1998 (r´f´rence [4]), la Commission Bancaire est encore moins pr´cise sur le risque sp´cifique puisque le

ee e e

paragraphe traitant de ce sujet se r´duit ` “une peau de chagrin”. N´anmoins, nous pouvons penser que

e a e

le coefficient 3 est en fait le coefficient multiplicatif 3 + ξ. En notant VaR sp la VaR du risque sp´cifique

e

(c’est-`-dire la VaR risque sp´cifique du portefeuille global ou la VaR des sous-portefeuilles contenant du

a e

risque sp´cifique), il est possible que la vraie formulation soit

e

60 60

1 1

FP (t) = max P (t − 1) + VaR sp (t − 1) , (3 + ξ) × P (t − i) + VaR sp (t − i) (5.2)

60 i=1

60 i=1

Il est int´ressant de noter que la Commission Bancaire fait explicitement r´f´rence ` la VaR (Value-at-

e ee a

Risk) que nous pouvons traduire sous le terme de “valeur en risque”. Mˆme si cela n’est pas affirm´

e e

parfaitement, la m´thode interne de r´f´rence est clairement la VaR.

e ee

5.5.3 Simulations de crise

Nous rappelons que les simulations de crise font partie des normes g´n´rales d’acceptation de la m´thode

e e e

interne. C’est donc un point important dans la mise en place d’un mod`le interne. Celles-ci font d’ailleurs

e

l’objet d’un paragraphe dans le texte de la Commission Bancaire. 7 points sont alors ´voqu´s :

e e

1. Les ´tablissements... doivent se doter d’un programme de simulations de crise ` la fois ri-

e a

goureux et complet. Ces simulations, qui permettent d’identifier les ´v`nements susceptibles d’avoir

e e

une forte incidence, constituent un ´l´ment-cl´ de l’´valuation du niveau des risques.

ee e e

2. Elles doivent couvrir toute la gamme des facteurs, y compris les ´v´nements ` probabilit´ r´duite.

e e a e e

Elles doivent aussi rendre compte de l’impact de ces ´v´nements sur les produits lin´aires et non

e e e

lin´aires.

e

3. Les simulations de crise doivent revˆtir un caract`re quantitatif et qualitatif. En outre, l’´tablissement

e e e

doit dresser l’inventaire des mesures ` prendre pour r´duire ses risques et pr´server son capital. Leurs

a e e

conclusions doivent ˆtre communiqu´es syst´matiquement ` la direction g´n´rale, et p´riodiquement,

e e e a e e e

au conseil d’administration.

´

5.5. AUTRES CONSIDERATIONS 33](https://image.slidesharecdn.com/gestionrisques-130221132633-phpapp01/85/Gestion-risques-43-320.jpg)

![´

CHAPITRE 5. LA REGLEMENTATION PRUDENTIELLE

4. L’exercice prudentiel consiste ` tester sur le portefeuille courant des situations pass´es de pertuba-

a e

tions majeures, en tenant compte des fortes variations de prix et de la vive r´duction de la liquidit´

e e

associ´es ` ces ´v´nements et/ou ` ´valuer la sensibilit´ des positions de march´ aux modifications

e a e e ae e e

des hypoth`ses de volatilit´ et corr´lations, ce qui n´cessite une mesure des marges de fluctuations

e e e e