Téléchargé 10 fois

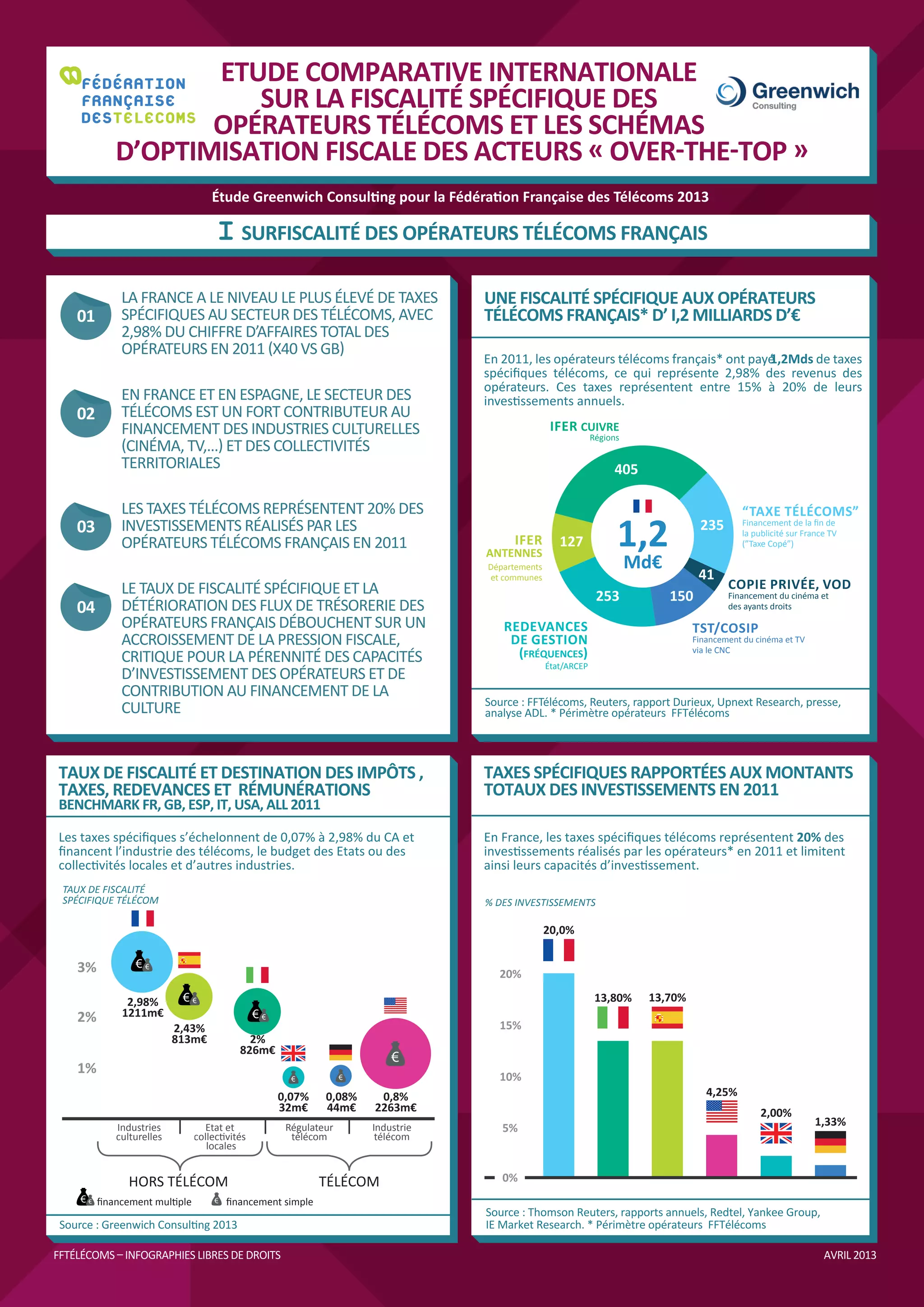

Cette étude comparative analyse la fiscalité des opérateurs télécoms en France, où les taxes spécifiques représentent 2,98% de leur chiffre d'affaires, et leur contribution significative au financement des industries culturelles. De plus, elle explore les schémas d'optimisation fiscale des acteurs 'over-the-top' (OTT), qui exploitent des asymétries fiscales pour évincer des montants substantiels d'impôts, contribuant à un manque à gagner estimé à 1,3 milliard d'euros en 2011. Les OTT, comme Google et Apple, ont payé des impôts bien en dessous de ce qu'ils auraient dû selon les règles locales.

![Résultats trimestriels icade ca_t3_2011[1]](https://cdn.slidesharecdn.com/ss_thumbnails/cpicadecat320111-111020030717-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)