Téléchargé 10 fois

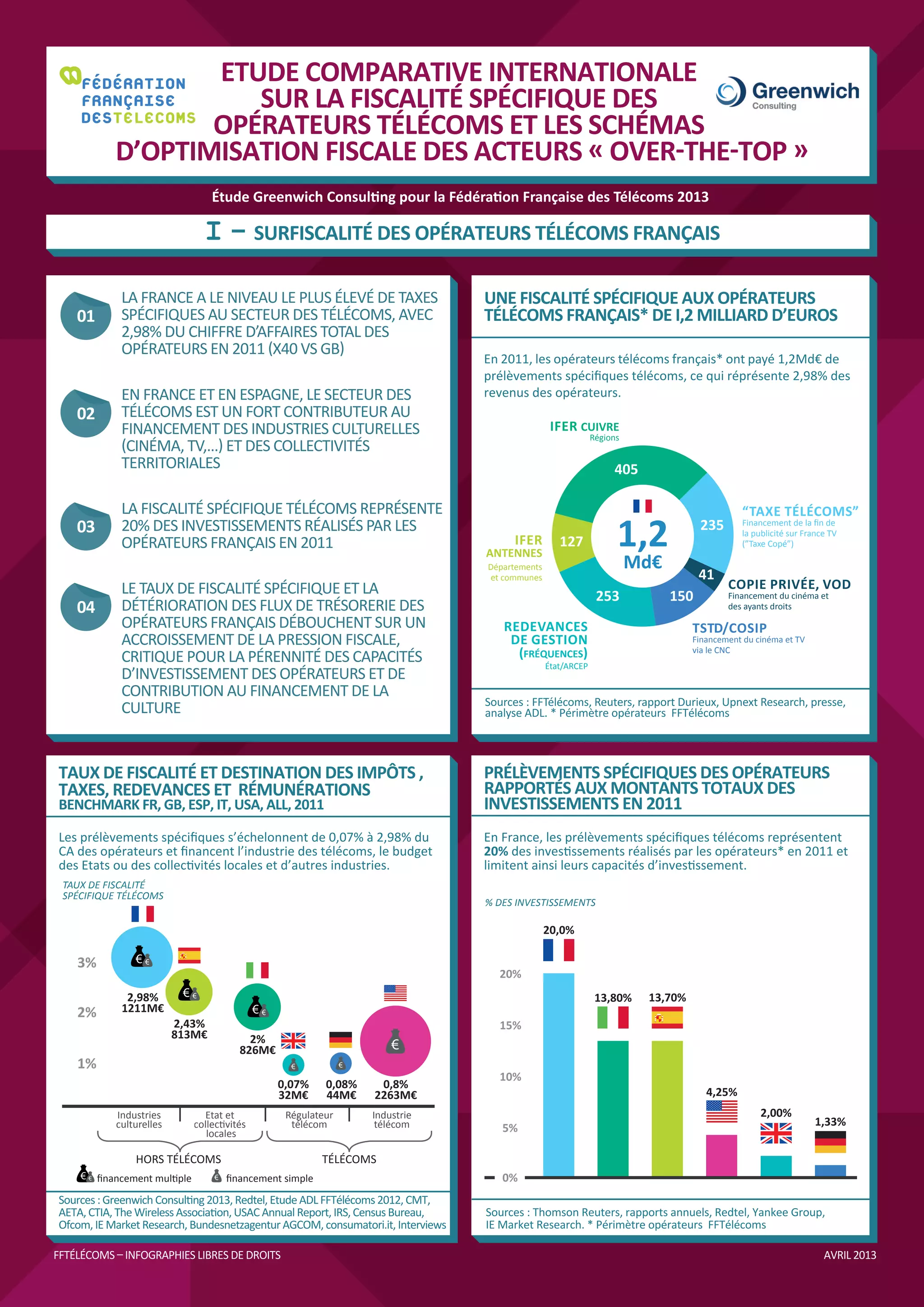

Le document présente une étude comparative sur la fiscalité des opérateurs télécoms en France et les stratégies d'optimisation fiscale des entreprises du secteur 'over-the-top' (OTT). En 2011, la fiscalité spécifique des télécoms en France était la plus élevée d'Europe, représentant 2,98% du chiffre d'affaires, tandis que les OTT ont largement réduit leur impôt sur les sociétés par des schémas d'optimisation, entraînant un manque à gagner estimé à plus d'un milliard d'euros pour l'État français. Les recommandations soulignent la nécessité d'une réforme pour assurer une répartition plus équitable des charges fiscales entre les différents acteurs du marché.

![Résultats trimestriels icade ca_t3_2011[1]](https://cdn.slidesharecdn.com/ss_thumbnails/cpicadecat320111-111020030717-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)