Téléchargé 86 fois

![Dossier La Finance islamique

Le montage de financement sur projet

charia compliant

Hugues Martin-Sisteron,

Doctorant (1) en droit, Université de Paris I Panthéon-Sorbonne

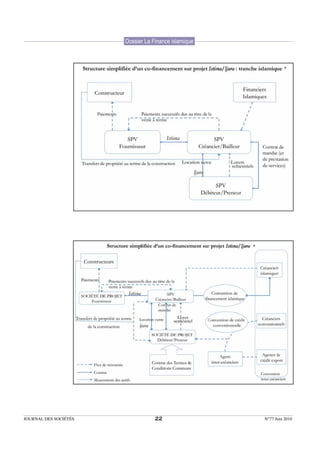

Ce mode de financement, souvent présenté comme d’infrastructures importantes, publiques ou privées, 1) Sous la direction de M.

le Professeur Alain Couret,

une technique récente, s’utilisait déjà lors des financées essentiellement sur la capacité du projet

département de recherche

grandes expériences maritimes comme la découverte à générer les revenus nécessaires permettant le Sorbonne-Finance.

et l’exploration des Amériques (2). Au Moyen-âge remboursement des prêts (nominal et intérêts)

les expéditions commerciales recourraient aux et un juste retour sur investissement pour les 2) Michel Lyonnet Du Moutier,

bases du financement sur projet (3) en matière promoteurs, avec un recours généralement limité ou Financement sur projet et

partenariats public-privé, éd.

de partage des risques, de mise en concurrence inexistant des prêteurs à l’encontre des promoteurs

Ems. 2006, p.16.

de « partenaires !» au regard de la rentabilité en cas de défaillance de paiement. Le financement

attendue de l’opération, de la constitution d’une sur projet implique la création d’une entité ad hoc 3) Traduction française

structure délimitée dans le temps, et de recherche (société de projet) qui a pour objet la construction empruntée à M. Lyonnet Du

de fonds via des réseaux internationaux. De la et l’exploitation du projet ; les risques y afférant Moutier.

sorte, les contrats de « grosse aventure » de étant transférés vers les intervenants appropriés

4) Claude Martinand [dir.],

« compagnie » ou de colleganza au Xème siècle (constructeur, exploitant, etc.), permettant ainsi aux L'expérience française

en Italie regroupaient financiers, commerçants, « sponsors » (investisseurs) un financement hors du financement privé des

armateurs. Ces mercatores étaient chargés de bilan. Les secteurs essentiellement concernés sont équipements publics, Economica,

s’occuper du financement et de l’organisation l’énergie (pétrole, gaz, mines, éoliennes, etc.), les Paris, 1993.

des expéditions en Méditerranée. Les contrats télécommunications, les infrastructures routières,

5) G.M Bodnar, Project Finance

de command (marchandise ou somme d’argent autoroutières et celles liées à la distribution d’eau,

teaching notes, Wharton School,

confiée à un marchand en contrepartie d’une part ainsi qu’aux réseaux ferroviaires, portuaires et 1996.

des profits générés par l’expédition) laissèrent peu aéroportuaires.

à peu la place à la colleganza ou societas maris. Les Le montage en financement sur projet s’est 6) Zine Sekfali, Droit des

commerçants des grands ports italiens agissant, développé parallèlement aux moyens de financements structurés, Revue

banque édition, 2004, p. 533.

dans le cadre de ces derniers, en qualité d’associés. communication. Justifié par une possible réduction

Loin de tomber en désuétude, le contrat de des coûts, il a attiré des capitaux toujours plus

command originel donna naissance à la société en conséquents à travers le monde.

commandite dans laquelle l’associé commanditaire Ainsi en est-il d’Etats qui, soucieux de préserver

est le bailleur de fonds. Ne disposant, à la leurs fonds, ont tendance à se désengager au profit

différence de l’associé commandité, de la qualité de financements privés. Le cas notamment au

de commerçant, il voyait sa responsabilité limitée Moyen Orient où se développe, depuis les années

à son apport. Ainsi, il devenait possible à ceux ne quatre-vingt-dix, le recours au financement sur

pouvant obtenir un statut de commerçant, tels projet dans des domaines impliquant d’importants

les militaires, ecclésiastiques, nobles, etc., d’être capitaux comme le pétrole, le gaz, l’électricité.

néanmoins parties prenantes à des opérations de La finance islamique - dont l’objet est d’offrir

nature commerciale. (4) des services bancaires et des produits financiers

conformes aux préceptes de la loi coranique -

Cette forme contemporaine de financements sur est ainsi devenue une source de financement

projet poursuivit son ascension au XIVème siècle. incontournable dans les financements sur projets

Pour exemple, l’exploration et le développement au Moyen Orient. D’une part, car les banques

des mines d’argent du Devon qui furent financés islamiques disposent de fortes liquidités et d’autre

par l’Empire britannique via un prêt consenti part, parce qu’elles sont aussi compétitives que des

par un banquier florentin, Frescobaldi, et dont banques commerciales conventionnelles.

le remboursement provenait du produit dégagé Si la finance islamique trouve ses fondements dans

de l’exploitation des mines. (5) De même, des principes et interdictions, vieux de quatorze

autre exemple avec les maones : « associations siècles, son apparition est récente et remonte au

constituées au XIVème siècle par les banquiers début des années soixante-dix. Les premières

génois, dans le but d’exploiter les ressources institutions financières islamiques datent des

naturelles des territoires d’outre-mer de la années soixante avec la constitution en 1963 des

République de Gênes ». (6) caisses rurales MitGammar en Égypte, et en Malaisie

avec la création des Caisses d’épargne des pèlerins

Le financement sur projet tel que développé au (Pilgrim’s Management Fund) (Tabung Hadjji).

cours de la deuxième moitié du XX ème siècle fait L’avènement de la finance islamique, telle qu’elle

référence au Project Finance d’origine anglo- se pratique aujourd’hui, prend son véritable essor

saxonne. Il s’entend de l’ensemble des techniques en 1975 concomitamment à ce que l’on a appelé la

juridiques et financières permettant la réalisation montée du panarabisme, au boom pétrolier, mais

N°77 Juin 2010 17 JOURNAL DES SOCIÉTÉS](https://image.slidesharecdn.com/journaldessocitsextrait-1283066992788-phpapp01/85/Islamic-project-finance-1-320.jpg)

Ce document explore le financement sur projet conforme à la charia dans le contexte de la finance islamique, mettant en évidence son développement historique et ses principes économiques fondamentaux. Il souligne l'évolution des techniques de financement, illustrant leur pertinence croissante au Moyen-Orient et leur compétitivité face aux banques conventionnelles. Enfin, le texte aborde les structures contractuelles associées, les risques, ainsi que la capacité des institutions financières islamiques à mobiliser des fonds pour des projets d'infrastructures importantes.