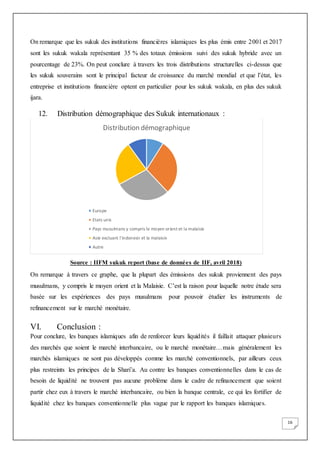

Le document détaille les instruments de refinancement utilisés par les banques islamiques, mettant en avant l'importance croissante de la finance islamique sur la scène mondiale. Il aborde différents marchés financiers, interbancaires et monétaires, ainsi que les sukuks, tout en soulignant la nécessité d'une gestion de liquidité conforme à la charia. L'étude conclut sur l'importance d'établir un marché de refinancement islamique international pour une meilleure répartition de la richesse.