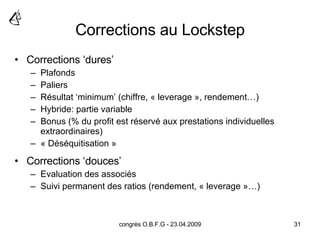

Le congrès de l'O.B.F.G. du 23 avril 2009 a abordé la gestion et l'organisation financières des cabinets d'avocats, mettant l'accent sur l'importance de la collaboration et du partage des valeurs pour assurer le succès. Les participants ont exploré des principes de gestion financière, des ambitions collectives et des valeurs fondamentales devant guider le comportement des membres. Les discussions ont également souligné le besoin de structures décisionnelles efficaces et la nécessité d'une culture organisationnelle forte pour favoriser le progrès et l'engagement.