Télécharger pour lire hors ligne

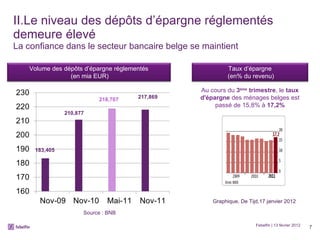

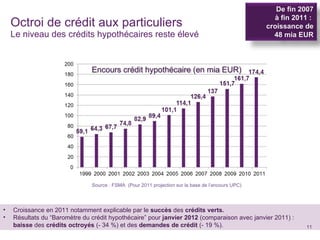

Le document de febelfin décrit l'évolution et la transformation du secteur bancaire belge, mettant en évidence son adaptation au soutien de l'économie réelle, l'octroi de crédits à des conditions concurrentielles et l'importance de la confiance des ménages. Il aborde également les défis réglementaires et l'importance d'un dialogue constructif pour construire un modèle financier durable. Enfin, le secteur financier se positionne comme un acteur majeur de l'économie belge tout en restant vigilent sur la nécessité de l'innovation et de la sécurité dans les paiements.