Téléchargé 13 fois

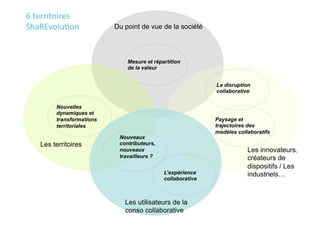

Le workshop 'pistes d'innovation' explore les implications de la consommation collaborative en mettant en lumière les succès de startups comme Blablacar et Airbnb, tout en soulevant des questions sur la régulation, la concurrence et les enjeux sociaux. Il examine les motivations des consommateurs et les défis associés à la professionnalisation des pratiques collaboratives, en soulignant la nécessité de repenser les cadres juridiques et les modèles économiques. Enfin, le document aborde la disruption des secteurs établis par la consommation collaborative, les dynamiques territoriales et la responsabilité collective des acteurs impliqués.