#1 comprendre le bilan X Généralités

•

2 j'aime•755 vues

Vous cherchez à avoir une première approche en comptabilité ? Retrouvez tout ce qu'il vous faut de manière simple et concis dans ce diapo : Qu'est-ce que le bilan ? Quels sont les objectifs du bilan ? Comprendre facilemenent les principes qui régissent un bilan comptable Comprendre les grandes lignes du bilan comptable LaComptaCommeBonjour est sur le coup

Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (20)

Similaire à #1 comprendre le bilan X Généralités

Similaire à #1 comprendre le bilan X Généralités (20)

#1 comprendre le bilan X Généralités

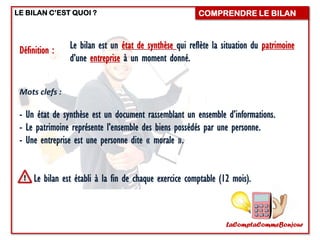

- 1. COMPRENDRE LE BILANLE BILAN C’EST QUOI ? Le bilan est un état de synthèse qui reflète la situation du patrimoine d’une entreprise à un moment donné. Définition : Mots clefs : - Un état de synthèse est un document rassemblant un ensemble d’informations. - Le patrimoine représente l’ensemble des biens possédés par une personne. - Une entreprise est une personne dite « morale ». Le bilan est établi à la fin de chaque exercice comptable (12 mois). LaComptaCommeBonjour

- 2. LaComptaCommeBonjour COMPRENDRE LE BILANPRESENTATION DU BILAN Le bilan se présente sous la forme d’un tableau composé de deux colonnes appelées « masses ». À gauche, la masse « Actif » À droite, la masse « Passif » (Partie des emplois) (Partie des ressources) - Les ressources sont les moyens financiers dont dispose l’entreprise. - Les emplois représentent l’utilisation que l’entreprise a faite de ses ressources. ACTIF (Emplois) PASSIF (Ressources) Biens + Créances + Disponibilités ( Tous ce que possède l’entreprise ) Capital + Dettes ( D’où est venu l’argent )

- 3. COMPRENDRE LE BILANFONCTIONNEMENT DU BILAN Chacune des masses du bilan se divisent en 3 niveaux appelés « classes ». ACTIF PASSIF ACTIF IMMOBILISÉ FINANCEMENT PERMANENT ACTIF CIRCULANT HORS TRÉSORERIE PASSIF CIRCULANT HORS TRÉSORERIE TRÉSORERIE-ACTIF TRÉSORERIE-PASSIF L’Actif Immobilisé et Les Financements Permanents concernent les éléments durables. (plus d’un an) L’Actif Circulant et le Passif Circulant concernent les éléments à court terme. (moins d’un an) La Trésorerie Actif et la Trésorerie Passif concernent les éléments strictement financiers. LaComptaCommeBonjour

- 4. LaComptaCommeBonjour COMPRENDRE LE BILANFONCTIONNEMENT DU BILAN BILAN AU 31/12/N ACTIF (Emplois) Montants N Montants N-1 PASSIF (ressources) Montants N Montants N-1 ACTIF IMMOBILISE Terrains Constructions Matériels ACTIF CIRCULANT Stocks Créances clients Banque-Caisse CAPITAUX PROPRES Capital Résultat (+ ou -) SITUATION NETTE DETTES Emprunts Dettes fournisseurs Autres dettes Les grandes rubriques du bilan

- 5. COMPRENDRE LE BILANÀ QUOI SERT LE BILAN ? La comptabilité permettant d’enregistrer les transactions d’une entreprise à travers un langage conventionnel. Le bilan traduit en termes comptable la situation patrimoniale de l’entreprise. Le mot « bilan » est un dérivé du latin « bilanx » qui veut dire « balance » en français. Le bilan nous renvoi donc à une notion d’équilibre. Il sert à traduire et vérifier l’équilibre financier de l’entreprise. L’établissement du bilan permet à l’entreprise de remplir ses obligations de transparence financière envers l’État . LaComptaCommeBonjour

- 7. INSTANT QUIZ COMPRENDRE LE BILAN Le Bilan comptable de l’entreprise sert à : ↪ Avoir une image fidèle du patrimoine de celle-ci. ↪ Étudier quelles sont ses dépenses et ses recettes. ↪ Analyser la santé financière de l’entreprise. LaComptaCommeBonjour

- 8. INSTANT QUIZ COMPRENDRE LE BILAN Le Bilan comptable peut s’établir : ↪ En début d’activité. ↪ En fin de semestre. ↪ En fin d’exercice comptable. LaComptaCommeBonjour

- 9. INSTANT QUIZ COMPRENDRE LE BILAN L’actif du bilan comporte notamment : ↪ Les emprunts. ↪ Les immobilisations. ↪ Les capitaux propres. LaComptaCommeBonjour

- 10. INSTANT QUIZ COMPRENDRE LE BILAN Chassez l’intrus : ↪ Capital. ↪ Caisse. ↪ Stock. LaComptaCommeBonjour

- 11. INSTANT QUIZ COMPRENDRE LE BILAN Le compte bancaire apparaît, s’il est à découvert : ↪ À l’actif. ↪ Au passif. ↪ Aux immobilisations. LaComptaCommeBonjour

- 12. INSTANT QUIZ COMPRENDRE LE BILAN Une créance sur un tiers est pour l’entreprise : ↪ Un droit. ↪ Une dette. ↪ Une ressource. LaComptaCommeBonjour

- 13. INSTANT QUIZ COMPRENDRE LE BILAN Le Bilan comptable de l’entreprise sert à ↪ Avoir une image fidèle du patrimoine de celle-ci ↪ Analyser la santé financière de l’entreprise . Le Bilan comptable peut s’établir ↪ En début d’activité ↪ En fin de semestre ↪ En fin d’exercice comptable . L’actif du bilan comporte notamment ↪ Les immobilisations . Chassez l’intrus ↪ Capital ↪ Caisse ↪ Stock . Le compte bancaire apparaît, s’il est à découvert ↪ Au passif . Une créance sur un tiers est pour l’entreprise ↪ Un droit . Réponses LaComptaCommeBonjour