Recommandé

Contenu connexe

Similaire à Projet de la loi organique du budget en discussion (1)

Similaire à Projet de la loi organique du budget en discussion (1) (20)

Plus de L'Economiste Maghrébin

Plus de L'Economiste Maghrébin (20)

Projet de la loi organique du budget en discussion (1)

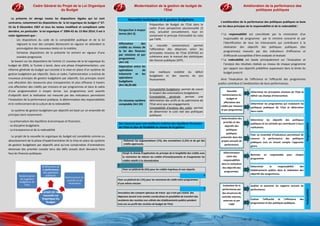

- 1. Cadre Général du Projet de la Loi Organique du Budget Modernisation de la gestion de budget de l'Etat Amélioration de la performance des politiques publiques La présente loi abroge toutes les dispositions légales qui lui sont contraires, notamment les dispositions de la loi organique du budget n° 67- 53 du 8 Décembre 1967 et tous les textes modifiant et complétant cette dernière, en particulier la loi organique n° 2004-42 du 13 Mai 2014; Il est à noter également que : - Les dispositions du code de la comptabilité publique et de la loi régissant la cour des comptes demeurent en vigueur en attendant la promulgation des nouveaux textes en la matière. - Certaines dispositions de la présente loi entrent en vigueur d'une manière progressive Se basant sur les dispositions de l'article 11 nouveau de la loi organique du budget de 2004, la Tunisie a lancé, dans une phase d'expérimentation, une réforme générale du budget qui consiste à la mise en place d’un système de gestion budgétaire par objectifs. Dans ce cadre, l’administration a institué de nouveaux principes de gestion budgétaire par objectifs. Ces principes visent une allocation des ressources plus transparentes et plus efficaces à travers une affectation des crédits par missions et par programmes et dans le cadre d’une programmation à moyen terme. Les programmes sont assortis d’objectifs dont la réalisation est mesurée par des indicateurs permettant l’évaluation de la performance publique, la détermination des responsabilités et le renforcement de la culture de la redevabilité. Le système de gestion budgétaire par objectifs est basé sur un ensemble de principes dont notamment : - La préservation des équilibres économiques et financiers. - La discipline budgétaire. - La transparence et de la redevabilité Le projet de la nouvelle loi organique du budget est considérée comme un aboutissement de la phase d'expérimentation de la mise en place du système de gestion budgétaire par objectifs ainsi qu'une consécration d'orientations devenues des priorités compte tenu des défis actuels dont devraient faire face les finances publiques. projet de la nouvelle Loi Organique du Budget Modernisation de la gestion budgétaire de l'Etat Amélioration de la performance des politiques publiques Renforcement du contrôle et de l'évaluation Nouvelles techniques de la gestion Budgétaire Perspective à moyen terme (Art 3) Préparation de Budget de l'Etat dans le cadre d'une perspective pluriannuelle (3 ans), actualisé annuellement, tout en conservant le principe d'annualité du vote par l’APR. Affectation des crédits au niveau de la loi des finances par missions et par programmes (Art 14) La nouvelle nomenclature permet l’affectation des dépenses selon les principales missions de l'Etat (COFOG) en cohérence avec le manuel des statistiques des fiances publiques (SFP). Séparation entre les opérations de trésorerie et les opérations budgétaire (Art 28,29,30) Une meilleure visibilité du déficit budgétaire et des sources de son financement. Un nouveau système comptable (Art 24) Comptabilité budgétaire: permet de suivre le respect des autorisations budgétaires Comptabilité générale: permet une délimitation des actifs et du patrimoine de l'Etat ainsi que ses engagements Comptabilité d'analyse des coûts: permet de déterminer le coût réel des politiques publiques Des mesures pour une meilleure maîtrise des équilibres financiers de l'Etat et plus de flexibilité au niveau de la gestion Plafonner les augmentations (1%), des annulations (1,5%) et de gel des crédits approuvés. Elargir le champ d'application du principe de la fongibilité des crédits avec la restriction de réduire les crédits d’investissements et d'augmenter les crédits relatifs à la rémunération Fixer un plafond de (3%) pour les crédits imprévus et non répartis Fixer un plafond de ( 2%) pour les virements de crédit entre programmes d’une même mission 4 Annulation des comptes spéciaux de trésor qui n'ont pas réalisé des dépenses durant trois années consécutives et possibilité de transfert des excédents des recettes non utilisés des établissements publics pendant trois ans au profit des recettes de budget de l'Etat 5 1 2 3 L'amélioration de la performance des politiques publiques se base sur les deux principes de la responsabilité et de la redevabilité : La responsabilité est concrétisée par la nomination d'un responsable de programme par le ministre concerné et par l'identification de tous les intervenants qui contribuent à la réalisation des objectifs des politiques publiques (des programmes) mesurés par des indicateurs d'efficience et d'efficacité susceptibles d’être analysés et évalués La redevabilité est basée principalement sur l'évaluation et l’analyse des résultats réalisés au niveau de chaque programme par rapport aux objectifs prédéfinis auparavant dans la limite du budget prescrit. Ainsi l'évaluation de l'efficience et l'efficacité des programmes publics contribue à l’amélioration de leurs performances. ResponsabilitéRedevabilité Nouvelle nomenclature du budget et affectation des crédits par missions et par programmes Déterminer les principales missions de l'Etat et définir ses champs d'intervention. Déterminer les programmes qui traduisent les politiques publiques de l'Etat et déterminer leurs coûts. Determination des priorités et des objectifs des politiques publiques présentés dans des projets annuels de performance Déterminer les objectifs des politiques publiques et les activités qui contribuent à leurs realisations. Fixer un ensemble d’indicateurs permettant de mesurer la performance des politiques publiques tout en tenant compte l'approche genre. Détermination claire des responsabilités dans la realisation des objectifs des programmes. Nommer un responsable pour chaque programme. Déterminer la responsabilité des établissements publics dans la réalisation des objectifs des programmes. Evaluation de la performance par des structures de contrôle internes, externes et par l’ARP Auditer et examiner les rapports annuels de performance. Evaluer l'efficacité et l'efficience des programmes et des politiques publiques