1. Analyse

financière

Les

elements

du

diagnostics

financier

:

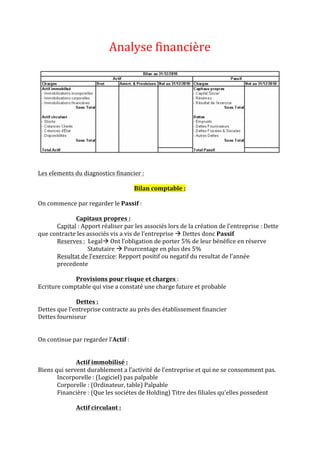

Bilan

comptable

:

On

commence

par

regarder

le

Passif

:

Capitaux

propres

:

Capital

:

Apport

réaliser

par

les

associés

lors

de

la

création

de

l’entreprise

:

Dette

que

contracte

les

associés

vis

a

vis

de

l’entreprise

à

Dettes

donc

Passif

Reserves

:

Legalà

Ont

l’obligation

de

porter

5%

de

leur

bénéfice

en

réserve

Statutaire

à

Pourcentage

en

plus

des

5%

Resultat

de

l’exercice:

Repport

positif

ou

negatif

du

resultat

de

l’année

precedente

Provisions

pour

risque

et

charges

:

Ecriture

comptable

qui

vise

a

constaté

une

charge

future

et

probable

Dettes

:

Dettes

que

l’entreprise

contracte

au

près

des

établissement

financier

Dettes

fourniseur

On

continue

par

regarder

l’Actif

:

Actif

immobilisé

:

Biens

qui

servent

durablement

a

l’activité

de

l’entreprise

et

qui

ne

se

consomment

pas.

Incorporelle

:

(Logiciel)

pas

palpable

Corporelle

:

(Ordinateur,

table)

Palpable

Financière

:

(Que

les

sociétes

de

Holding)

Titre

des

filiales

qu’elles

possedent

Actif

circulant

:

2. Stock

:

Créances

:

Indicatif

du

taux

de

rotation

des

créances

Disponibilités

-‐

Trésorerie:

Etat

du

compte

bancaire

Compte

de

resultat

Les

charges

d’exploitations

:

se

sont

tout

les

dépenses

que

l’entreprise

est

amener

a

dépenser

dans

le

cadre

de

son

activité

Charges

financière

:

Les

intérêts

que

l’entreprise

doit

payer

au

organisme

financier

Charges

exceptionnelles

:

Moins

values

sur

la

revente

3. Comment

mesurer

la

performance

d’une

entreprise

?

à

Les

soldes

Intermédiaire

de

Gestion

:

Vente

de

Marchandise

–

Cout

d’achat

de

marchandises

à

Marge

Commerciale

Marge

commercial

+

Production

–

Charges

externe

consommés

à

Valeur

ajoutée

Valeur

ajoutée

–

Impôt

Taxes

–

Charges

de

Personnel

à

Excedent

Brut

d’éxploitat°

Puis

Regarder

le

résultat

d’exploitation

à

Les

fonds

de

roulement

:

Le

fond

de

roulement

correspond

a

la

difference

entre

le

passif

à

long

terme

ou

capitaux

permanents

(Capitaux

propres

+

dettes

à

long

terme)

et

l’actif

immobilisé.

à

Trésorerie

Nette

:

TN

=

F.R-‐B.F.R