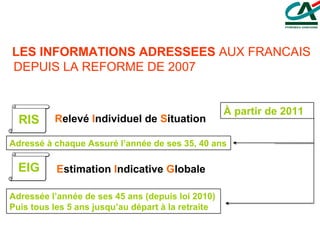

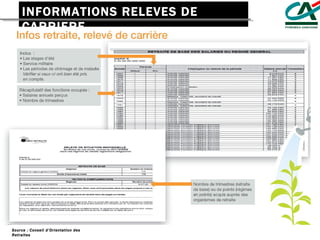

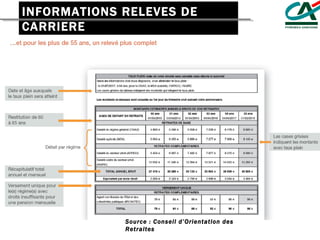

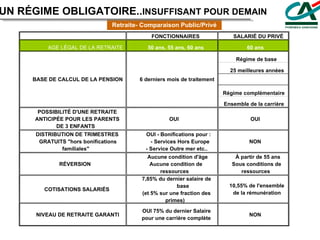

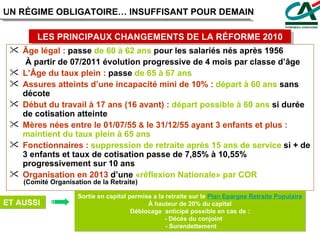

Le document aborde la préparation de la retraite en France, soulignant qu'une grande partie de la population est mal informée et face à un système par répartition de plus en plus précaire. Il explique les mécanismes de calcul des pensions, la nécessité de cotisations pour assurer des revenus à la retraite, et propose des solutions pour compléter ces revenus par des investissements. Enfin, il invite à une réflexion sur l'avenir des retraites face aux enjeux démographiques et économiques.