Télécharger pour lire hors ligne

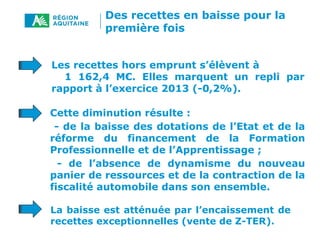

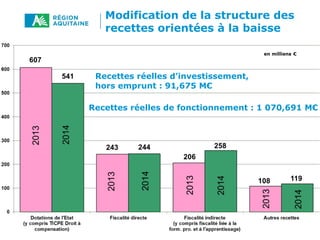

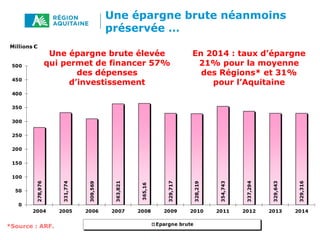

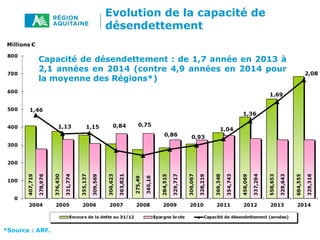

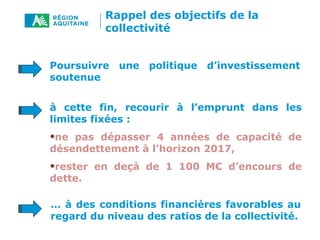

Le compte administratif de 2014 montre une légère baisse des recettes et des dépenses de fonctionnement, tout en préservant une épargne brute qui finance une part significative des investissements. Malgré une diminution des recettes, la région a adapté ses dépenses et maintenu un niveau élevé d'investissement en recourant de manière contrôlée à l'emprunt. La capacité de désendettement s'est améliorée, favorisant une politique d'investissement soutenue.