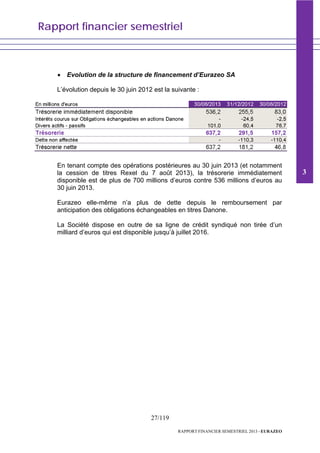

Téléchargé 31 fois

Le rapport financier semestriel d'Eurazeo au 30 juin 2013 détaille les activités majeures du semestre, y compris des cessions et acquisitions notables. Eurazeo a réalisé plusieurs transactions significatives, dont la cession de participations dans des entreprises comme Edenred et Rexel, générant des plus-values importantes. Le document expose également des informations sur la gestion des risques, les comptes consolidés et des rapports d'audit.