Téléchargé 31 fois

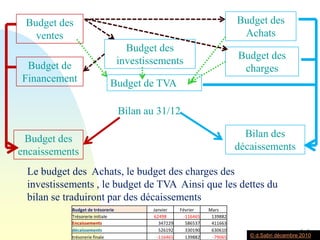

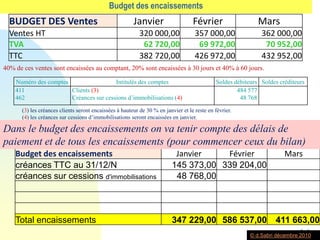

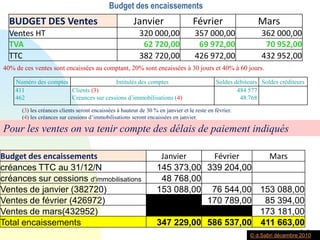

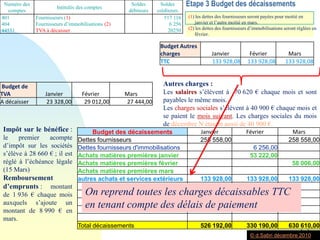

Le document présente une méthode de budgétisation de la trésorerie, visant à anticiper les entrées et sorties d'argent mensuelles pour gérer la trésorerie de l'entreprise. Il décrit les étapes d'analyse du budget, les sources de problèmes, ainsi que des solutions pour améliorer la situation, notamment via des délais de paiement ou des emprunts. Enfin, un exemple pratique est fourni, démontrant la nécessité d'un financement pour réaliser un investissement prévu.