Télécharger pour lire hors ligne

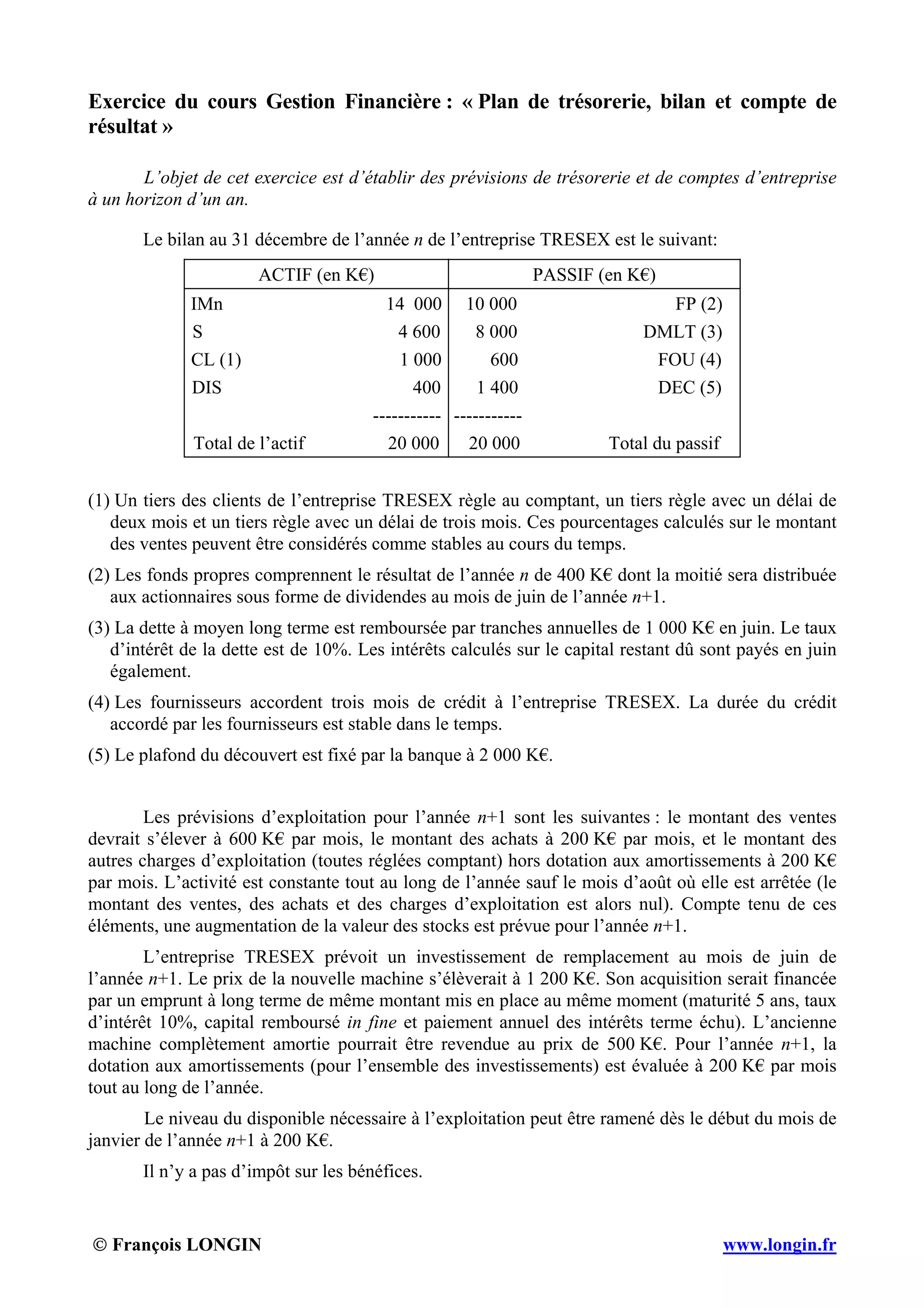

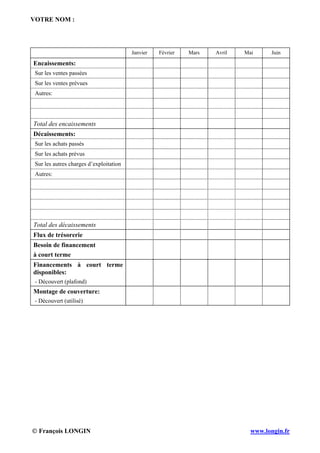

Le document présente un exercice de gestion financière axé sur l'établissement de prévisions de trésorerie et de comptes pour l'entreprise Tresex sur une durée d'un an. Il inclut des informations sur la structure du bilan, les ventes, les achats, et les charges, ainsi que des questions sur les encaissements et décaissements mensuels et l'établissement d'un plan de trésorerie. L'exercice demande également d'établir des prévisions de bilan et de compte de résultat pour l'année suivante, ainsi qu'une analyse des flux de trésorerie.