Contenu connexe

Tendances

Tendances (20)

Similaire à Exercice

Similaire à Exercice (20)

Plus de Abdelfatah JANAH

Plus de Abdelfatah JANAH (7)

Exercice

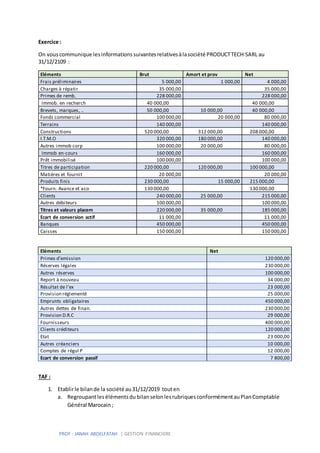

- 1. PROF : JANAH ABDELFATAH | GESTION FINANCIERE Exercice : On vouscommunique lesinformationssuivantesrelativesàlasociété PRODUCTTECH SARL au 31/12/2109 : Eléments Brut Amort et prov Net Frais préliminaires 5 000,00 1 000,00 4 000,00 Charges à répatir 35 000,00 35 000,00 Primes de remb. 228 000,00 228 000,00 Immob. en recherch 40 000,00 40 000,00 Brevets, marques, .. 50 000,00 10 000,00 40 000,00 Fonds commercial 100 000,00 20 000,00 80 000,00 Terrains 140 000,00 140 000,00 Constructions 520 000,00 312 000,00 208 000,00 I.T.M.O 320 000,00 180 000,00 140 000,00 Autres immob corp 100 000,00 20 000,00 80 000,00 Immob en-cours 160 000,00 160 000,00 Prêt immobilisé 100 000,00 100 000,00 Titres de participation 220 000,00 120 000,00 100 000,00 Matières et fournit 20 000,00 20 000,00 Produits finis 230 000,00 15 000,00 215 000,00 *Fourn. Avance et aco 130 000,00 130 000,00 Clients 240 000,00 25 000,00 215 000,00 Autres débiteurs 100 000,00 100 000,00 Titres et valeurs placem 220 000,00 35 000,00 185 000,00 Ecart de conversion actif 11 000,00 11 000,00 Banques 450 000,00 450 000,00 Caisses 150 000,00 150 000,00 Eléments Net Primes d’emission 120 000,00 Réserves légales 230 000,00 Autres réserves 100 000,00 Report à nouveau 34 000,00 Résultat de l’ex 23 000,00 Provision réglementé 25 000,00 Emprunts obligataires 450 000,00 Autres dettes de finan. 230 000,00 Provision D.R.C 29 000,00 Fournisseurs 400 000,00 Clients créditeurs 120 000,00 Etat 23 000,00 Autres créanciers 10 000,00 Comptes de régul P 12 000,00 Ecart de conversion passif 7 800,00 TAF : 1. Etablirle bilande la société au31/12/2019 touten a. Regroupantlesélémentsdu bilanselonlesrubriquesconformémentauPlanComptable Général Marocain ;

- 2. b. Calculantlesélémentsmanquantsachantque le reste desemploisestfinancé comme suit: 80% Par desfondspropresdesassociésetle reste parune subventionàlongterme accordée par l’Etat 2. Calculerlesratiosde l’équilibre financieretinterpréterlesrésultats.