Télécharger pour lire hors ligne

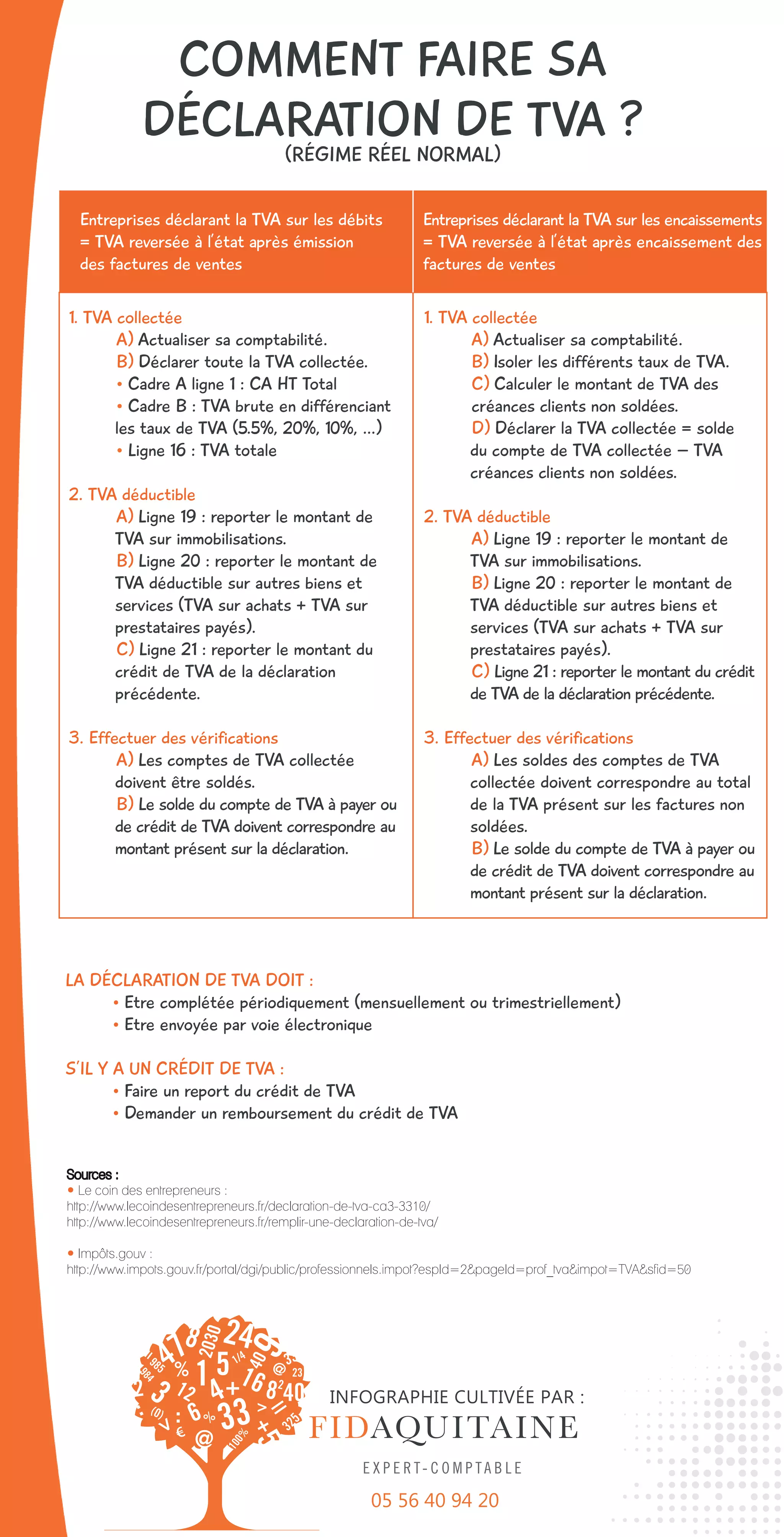

La déclaration de TVA doit être effectuée mensuellement ou trimestriellement et envoyée par voie électronique. Elle implique de déclarer la TVA collectée et déductible, tout en vérifiant les soldes des comptes de TVA. Des procédures spécifiques sont détaillées pour isoler les différents taux de TVA et s'assurer de la conformité des montants déclarés.

![TVA au MAROC [Enregistrement automatique].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/tvaenregistrementautomatique-251226042828-9242a69d-thumbnail.jpg?width=640&height=640&fit=bounds)