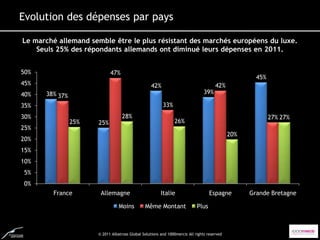

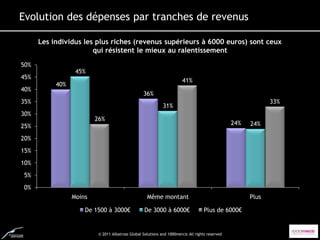

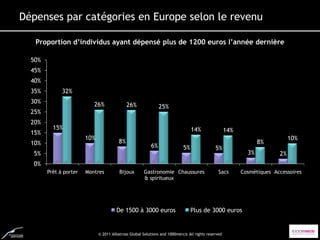

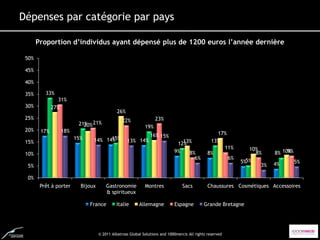

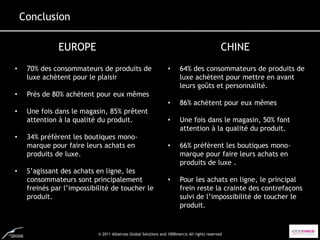

Le document présente une analyse du comportement et des attentes des consommateurs de produits de luxe en Europe, avec un échantillon de plus de 3200 répondants. Il explore les perceptions du luxe, l'évolution des dépenses et les motivations d'achat, en mettant en avant les différences entre les pays ainsi que les facteurs émotionnels influençant les achats. Albatross Global Solutions, l'entreprise derrière l'étude, a pour mission d'améliorer la performance commerciale en apportant des insights consommateurs et en analysant la performance des boutiques.