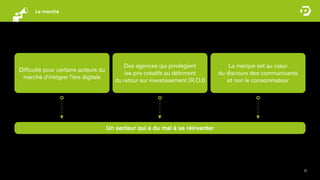

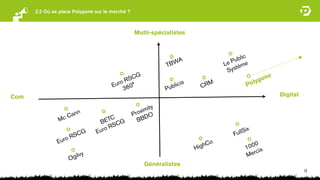

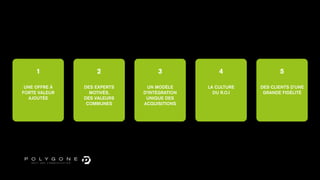

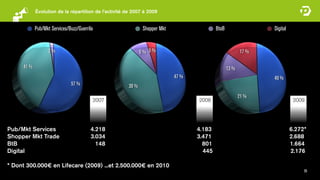

Le document présente un projet d'introduction en bourse d'Arkeon sur Alternext à Euronext Paris et Bruxelles en 2010, décrivant l'historique et la stratégie de croissance du groupe Polygone, une agence de communication indépendante. Il met en avant sa position sur le marché, ses clés de succès, et les éléments financiers, ainsi que des prévisions de chiffre d'affaires et de rentabilité post-IPO. Polygone aspire à devenir une alternative aux acteurs traditionnels grâce à une approche axée sur le retour sur investissement et la transversalité des compétences.

![Laurine Et Anais 1 Stand[1]](https://cdn.slidesharecdn.com/ss_thumbnails/laurineetanais1-stand1-100324082045-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)