Télécharger en tant que PDF, PPTX

![0,600

0,500

0,400

Niveau des vecteurs propres

0,300

0,100

0

50

100

150

200

250

300

-0,200

Construction des contraintes (2/2)

Principe de construction

Réconciliation avec la Formule Standard

0,200

-0,100

-0,300

-0,400

-0,500

Maturité en mois

1ère vecteur

2ème vecteur

3ème vecteur

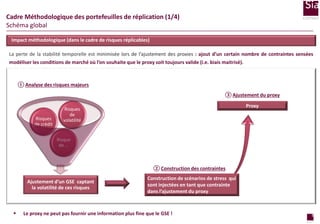

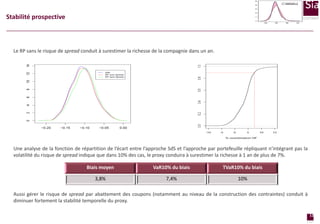

Comparaison des scénarios choqués avec le stress LTGA : risque de taux

100,00%

90,00%

D’une manière synthétique les différents scénarios indiquent :

Des chocs de taux à la hausse cohérents avec la FS.

80,00%

70,00%

60,00%

Un choc de spread stand alone cohérent avec la FS (11%

contre 10,5%).

50,00%

40,00%

30,00%

20,00%

10,00%

1

3

5

7

9

Choc 0,5%

11

Choc 5%

13

15

17

19

Choc LTGA

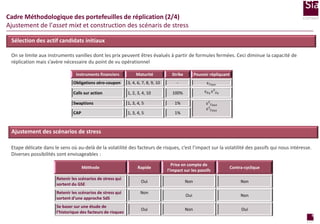

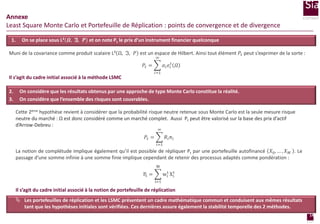

Analyse critique des scénarios de stress de taux

Un modèle de taux qui ne permet de capter que 88% de la volatilité du risque de taux (seuls

les mouvements de translation de la courbe des taux sont captés ).

Ajout d’une procédure de réconciliation avec l’historique des taux à 1 an [2000 – 2011] :

dans 0,5% des cas les taux ont progressés sur 12 mois de 80% (98% dans le

scénario à 99,5%)

dans 5% des cas les taux ont progressés sur 12 mois de 59% (75% dans le scénario à

95%)

dans 0,5% des cas les taux ont dépassé les 5,38% (2,16% dans le scénario à 99,5%)

dans 5% des cas les taux ont dépassé les 5,1 % (1,91% dans le scénario à 95%)

Vecteur

Part de variance

Variance

propre

1

2

3

4

expliqué

88,06%

6,80%

4,56%

0,46%

cumulée

88,06%

94,86%

99,42%

99,88%

Ajout du procédure de validation du RP pour

ces niveaux de taux

11

page](https://image.slidesharecdn.com/sacei2013-131111101052-phpapp02/85/RP-Impact-de-l-omission-d-un-facteur-de-risque-sur-la-stabilite-temporelle-11-320.jpg)

Le document examine l'impact de l'omission d'un facteur de risque sur la stabilité temporelle dans le cadre d'une approche de portefeuille de réplication pour une compagnie d'assurance. Il met en lumière les limites de la méthodologie actuelle, notamment la perte de stabilité due à la complexité des passifs et les risques non couverts, et souligne l'importance d'inclure le risque de crédit dans la définition des contraintes. Enfin, il propose une méthodologie affinée pour l'ajustement des proxies et la détermination des scénarios de stress afin d'améliorer la précision des approximations.