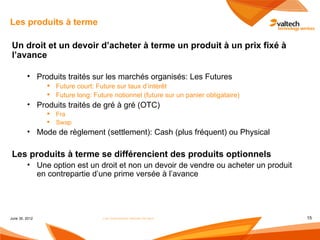

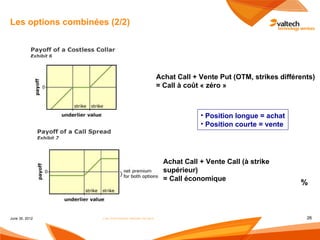

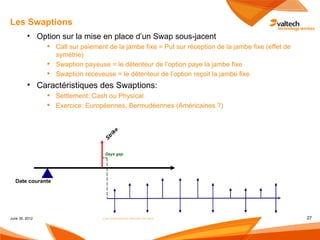

Le document traite des instruments financiers dérivés liés aux taux d'intérêt, tels que les futures, swaps et options, en détaillant leur fonctionnement et application pour gérer les risques de taux. Il explique les caractéristiques, le fonctionnement et les différences entre les produits comme les futures et les fra, ainsi que des informations sur les swaps et les options. Enfin, il aborde les indicateurs de risques, également connus sous le nom de « greeks », qui aident à évaluer la sensibilité d'un produit ou d'un portefeuille aux fluctuations des taux d'intérêt.