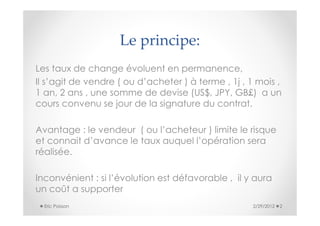

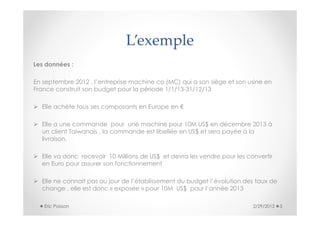

Le document explique le principe et les mécanismes de la couverture de change, permettant aux entreprises de se protéger contre les fluctuations des taux de change en fixant un prix à l'avance. À travers l'exemple d'une entreprise française, il illustre comment deux stratégies (vente à terme et option) peuvent être utilisées pour gérer le risque de change, tout en soulignant les avantages et inconvénients de chaque méthode. En résumé, bien que la couverture puisse limiter les pertes, elle implique aussi des coûts et des obligations, et il n'y a jamais de garantie de gain.

![[PME] Ce qu’on peut gagner grâce aux couvertures de change](https://cdn.slidesharecdn.com/ss_thumbnails/khalidaabid-180216171753-thumbnail.jpg?width=640&height=640&fit=bounds)