Recommandé

Contenu connexe

En vedette

En vedette (10)

Similaire à Fiche revision02

Similaire à Fiche revision02 (20)

Fiche revision02

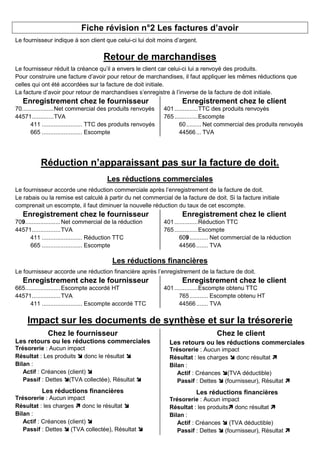

- 1. Fiche révision n°2 Les factures d’avoir Le fournisseur indique à son client que celui-ci lui doit moins d’argent. Retour de marchandises Le fournisseur réduit la créance qu’il a envers le client car celui-ci lui a renvoyé des produits. Pour construire une facture d’avoir pour retour de marchandises, il faut appliquer les mêmes réductions que celles qui ont été accordées sur la facture de doit initiale. La facture d’avoir pour retour de marchandises s’enregistre à l’inverse de la facture de doit initiale. Enregistrement chez le fournisseur Enregistrement chez le client 70................... Net commercial des produits renvoyés 401 .............. TTC des produits renvoyés 44571 ............. TVA 765 .............. Escompte 411 ........................ TTC des produits renvoyés 60 ......... Net commercial des produits renvoyés 665 ........................ Escompte 44566 ... TVA Réduction n’apparaissant pas sur la facture de doit. Les réductions commerciales Le fournisseur accorde une réduction commerciale après l’enregistrement de la facture de doit. Le rabais ou la remise est calculé à partir du net commercial de la facture de doit. Si la facture initiale comprenait un escompte, il faut diminuer la nouvelle réduction du taux de cet escompte. Enregistrement chez le fournisseur Enregistrement chez le client 709..................... Net commercial de la réduction 401 .............. Réduction TTC 44571 ................. TVA 765 .............. Escompte 411 ........................ Réduction TTC 609 ........... Net commercial de la réduction 665 ........................ Escompte 44566 ....... TVA Les réductions financières Le fournisseur accorde une réduction financière après l’enregistrement de la facture de doit. Enregistrement chez le fournisseur Enregistrement chez le client 665..................... Escompte accordé HT 401 .............. Escompte obtenu TTC 44571 ................. TVA 765 ........... Escompte obtenu HT 411 ........................ Escompte accordé TTC 44566 ....... TVA Impact sur les documents de synthèse et sur la trésorerie Chez le fournisseur Chez le client Les retours ou les réductions commerciales Les retours ou les réductions commerciales Trésorerie : Aucun impact Trésorerie : Aucun impact Résultat : Les produits donc le résultat Résultat : les charges donc résultat Bilan : Bilan : Actif : Créances (client) Actif : Créances (TVA déductible) Passif : Dettes (TVA collectée), Résultat Passif : Dettes (fournisseur), Résultat Les réductions financières Les réductions financières Trésorerie : Aucun impact Trésorerie : Aucun impact Résultat : les charges donc le résultat Résultat : les produits donc résultat Bilan : Bilan : Actif : Créances (client) Actif : Créances (TVA déductible) Passif : Dettes (TVA collectée), Résultat Passif : Dettes (fournisseur), Résultat