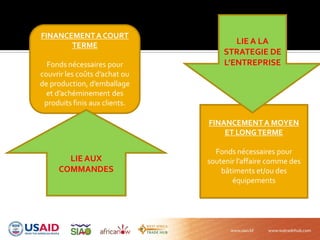

Le document présente les différentes sources de financement pour les entreprises, incluant des prêts, des lettres de crédit et des lignes de crédit. Il souligne l'importance de la confiance et de l'historique de réussite pour accéder à ces financements, ainsi que la nécessité d'une documentation claire et crédible pour soutenir les demandes de financement. Enfin, il conclut sur l'importance d'une bonne gouvernance et de la transparence pour renforcer les relations avec les partenaires financiers.

![[ExpertsPME] Financement de l’exploitation : ce que les banques proposent aux...](https://cdn.slidesharecdn.com/ss_thumbnails/sg2-170919114021-thumbnail.jpg?width=640&height=640&fit=bounds)