Télécharger en tant que PDF, PPTX

Le financement court terme est essentiel pour les très petites entreprises (TPE) afin de gérer leur trésorerie quotidienne, souvent en raison de décalages entre dépenses et recettes. Il existe deux types principaux de financements court terme : les crédits de trésorerie et les crédits par mobilisation de créances, chacun ayant des solutions spécifiques. Les TPE doivent rester en dialogue avec leur banque pour s'assurer que le financement est adapté à leurs besoins et peuvent faire appel à un médiateur en cas de refus de financement.

![[ExpertsPME] Financement de l’exploitation : ce que les banques proposent aux...](https://cdn.slidesharecdn.com/ss_thumbnails/sg2-170919114021-thumbnail.jpg?width=640&height=640&fit=bounds)

![Sourcesdefinancement[1]](https://cdn.slidesharecdn.com/ss_thumbnails/sourcesdefinancement1-120513180803-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

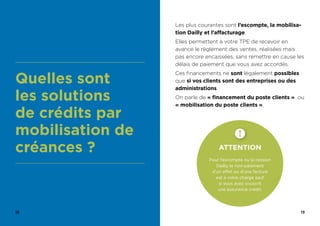

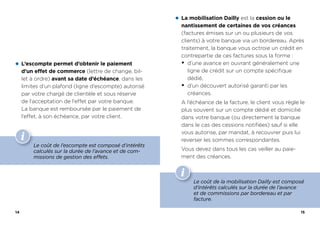

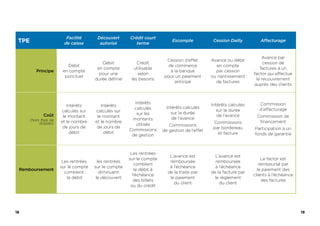

![Sourcesdefinancement[1]](https://cdn.slidesharecdn.com/ss_thumbnails/sourcesdefinancement1-120513052740-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)