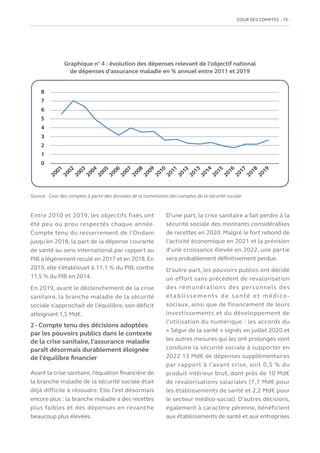

La Cour des comptes souligne que l'assurance maladie en France, bien que essentielle pour garantir l'accès aux soins, fait face à une menace de soutenabilité financière liée au vieillissement de la population et à l'impact durable de la crise sanitaire. Pour assurer un équilibre financier, il est crucial de mobiliser les marges d'efficience dans l'organisation des soins, la rémunération des acteurs du système de santé, ainsi que par l'utilisation de technologies numériques. La note dresse ainsi un état des lieux des dépenses de santé et propose des pistes pour réduire les déficits tout en préservant l'accès à des soins de qualité.

![Note conseil scientifique 4[4971]](https://cdn.slidesharecdn.com/ss_thumbnails/noteconseilscientifique44971-220120183449-thumbnail.jpg?width=640&height=640&fit=bounds)

![Navy sea ls-pi-order-[4706]](https://cdn.slidesharecdn.com/ss_thumbnails/navy-seals-pi-order-4706-220105130054-thumbnail.jpg?width=640&height=640&fit=bounds)

![Ordonnance soignants brest[4631]](https://cdn.slidesharecdn.com/ss_thumbnails/ordonnancesoignantsbrest4631-211219165432-thumbnail.jpg?width=640&height=640&fit=bounds)