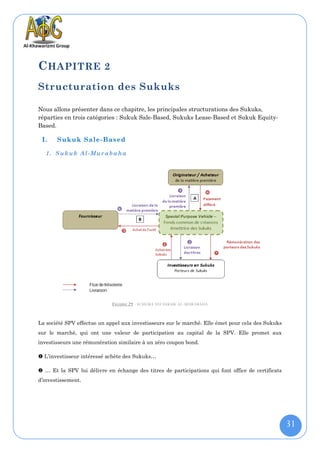

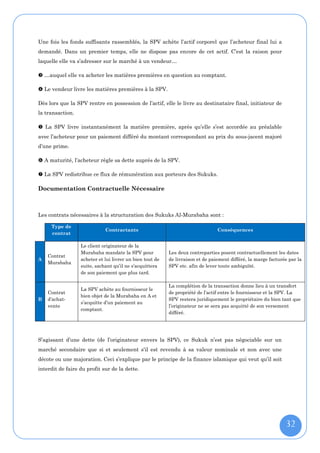

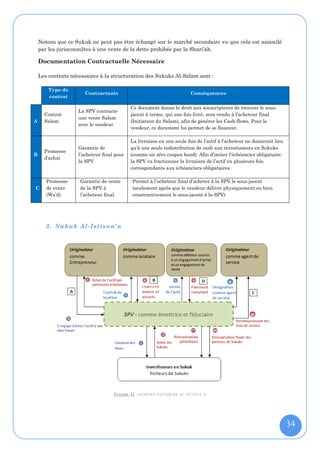

Ce document explore les sukuks comme alternative de financement pour le Maroc, mettant en lumière leur définition, structure et potentiel dans le contexte de la finance islamique. Il présente les défis juridiques et les perspectives d'émission de sukuks au Maroc, tout en fournissant un aperçu des expériences internationales. Le rapport vise à contribuer au développement des activités bancaires islamiques et à attirer des investisseurs grâce à ces instruments financiers conformes à la shari'ah.

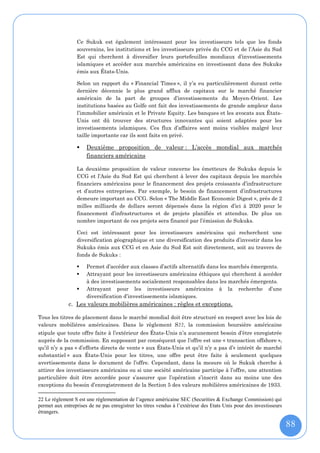

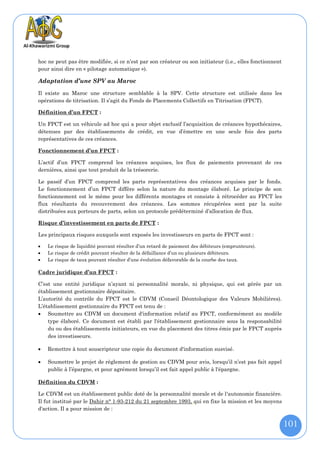

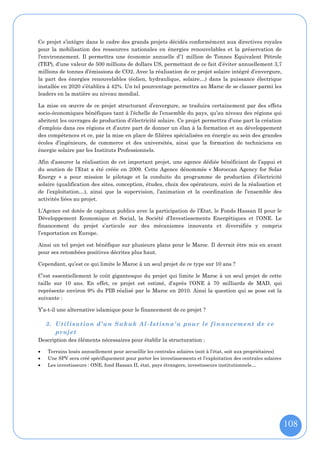

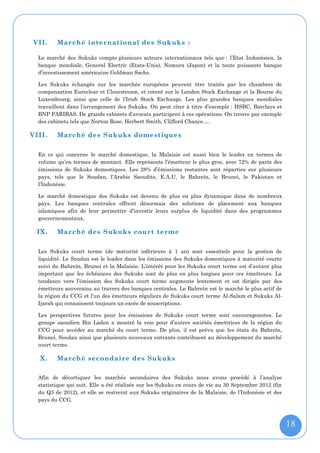

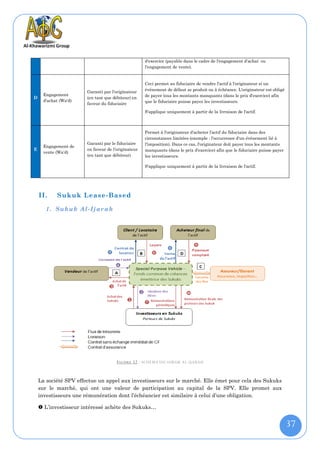

![Comme le décrit la figure ci-dessous, cette opération contient deux transferts du bien [B] au même

moment (‘ina ijaria) :

F IGURE 39 : D ESCRIPTION ETAPE DE LA VENTE AVE C CONDITION DE BAIL SIMPLE

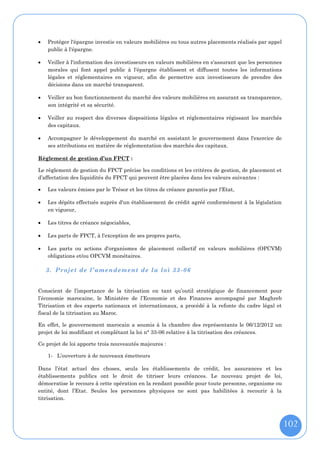

Ce double transfert parait clairement inutile vu qu’elle se passe au spot. C’est ce qu’on appelle

dans la jurisprudence islamique : « Al-Laghw ». Cette notion est évoquée dans la fameuse règle :

Tout ce qui sort d’une main et y revient est un « Laghw ».

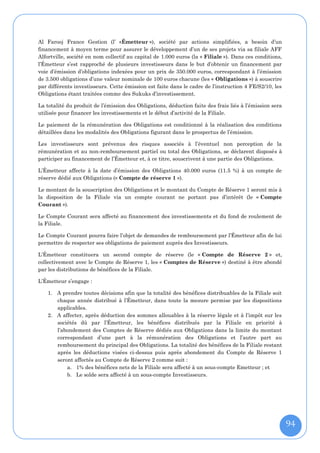

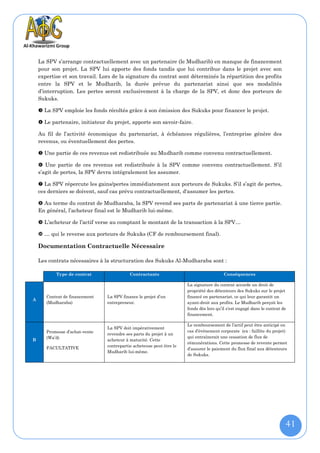

On peut alors simplifier l’opération précédente en éliminant les deux transfères inutiles du bien

[B], et on arrive au diagramme suivant :

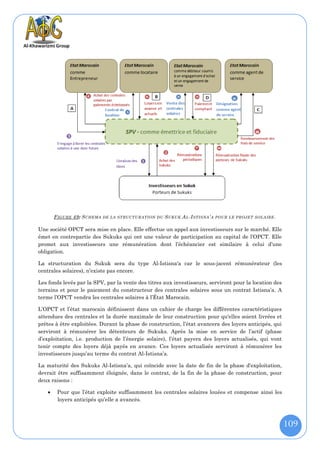

F IGURE 40 : SCHEMA SIMPLIFIE DE LA VENTE AVEC CONDITION DE BAIL SIMPLE

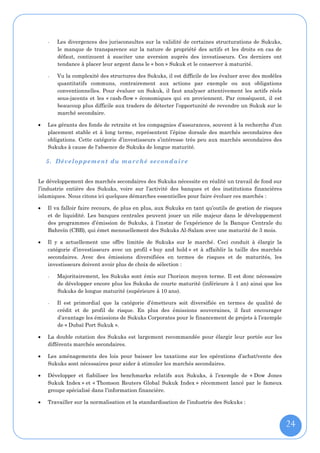

En se basant sur la figure ci-dessus (Le prix spot et le prix différé est noté respectivement par P

et Q), les jurisconsultes interdisent cette opération pour les raisons suivantes:

71](https://image.slidesharecdn.com/alkhawarizmisukukreport2013-130228054356-phpapp01/85/Alkhawarizmi-sukuk-report_2013-72-320.jpg)

![Si {P < Q} : L’opération contient une usure (Q-P en plus du don du bien [A]).

Si {P = Q} : C’est un prêt qui génère un profit (don du bien [A]).

Si {P > Q} : L’opération se compose en une vente du bien [A] au prix P – Q et un prêt d’un

montant = Q.

Cas d’autorisation de la vente avec condition de bail simple :

1) Si tous les flux en cash sont spots. (Cela revient pratiquement à une vente avec réserve

d’usufruit).

2) Si le prix de vente et les loyers ne sont pas du même genre (par exemple un prix de vente payé

en cash et des loyers payés en matière première).

3) Si entre les deux ventes, le bien est transformé. Dans ce cas, les deux transferts d’usufruits ne

portent pas sur le même bien, ce qui élimine les soupçons de la « 'ina ». Dans ce cas, le prix de la

première vente a été utilisé dans la transformation du bien, et ceci élimine les soupçons d’usure

dans l'échange du prix de la vente et des loyers différés.

V ent e a ve c c o nd it io n de c r é di t - b a il

C’est le même contrat précédent (vente avec condition de bail simple) avec le retour de la nue-

propriété du bien à son propriétaire d’origine à la fin du contrat de deux façons:

1) Avec un don ou une vente à prix symbolique, si les loyers couvrent au moins le prix de la nue-

propriété.

2) Avec une vente au prix nominal, si les loyers ne couvrent pas le prix de la nue-propriété.

Comparaison avec la vente de « Wafaa » :

La vente dite de « Wafaa » possède plusieurs formes, en particulier une très proches de la vente

avec condition de crédit-bail. Quelques jurisconsultes la nomment : « Bay' Al-Istighlal ». La

différence entre les deux vantes, est que dans la première, dite de Wafaa, le vendeur peut

racheter le bien quand il le souhaite et le prix de rachat est le même que celui du prix de vente.

Notons que la vente « Wafaa » est moins contestable que la vente avec condition de crédit-bail. En

effet, une des contreparties s’engage à racheter le bien à un prix. Par conséquent cette opération

est considérée comme une dette, alors que dans le cas de la vente wafaa, le vendeur peut exercer

une option d’achat s’il le souhaite.

La majorité des jurisconsultes ont interdit la vente de « Wafaa ». Ceci a poussé plusieurs

jurisconsultes à émettre le même jugement concernant la vente avec condition de crédit-bail

(« 'ina Al-Manfaâ » est plus manifeste dans la vente avec condition de crédit-bail que dans la

vente avec condition de bail simple).

4. Résumé des problé matiques des Suk uks Ijarah

Malgré la divergence des jurisconsultes sur certains points, on peut résumer l’ensemble des

critiques concernant les Sukuks Al-Ijarah dans les points suivants :

L’émetteur s’engage avant l’émission du Sukuk et avant la vente du sous-jacent, à l’acheter, à

l’échéance, avec sa valeur nominal. Les investisseurs ne seraient pas prêts d’acheter le Sukuk

72](https://image.slidesharecdn.com/alkhawarizmisukukreport2013-130228054356-phpapp01/85/Alkhawarizmi-sukuk-report_2013-73-320.jpg)

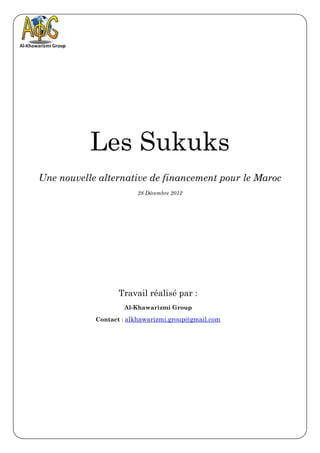

![Cette structure évite la qualification de "leasing directeur" qui a été prohibée par les

jurisconsultes contemporains. En effet, d'après Sheikh Usmani : "Dans un leasing directeur, un

preneur conclut un contrat de sous-leasing avec plusieurs sous-preneurs. Ensuite, il invite les

autres à participer à son entreprise en partageant avec eux les loyers reçus par le biais de ses

contrats de sous-leasing. ...Cet arrangement est contraire aux principes de la Shari'ah. ... Le

preneur ne possède pas le bien en question et il ne peut bénéficier que de son usufruit. Cet

usufruit ayant été transmis aux autres sous-preneurs, [...] il ne possède plus rien, ni le corpus du

bien ni son usufruit."17

Le montage allemand écarte ce problème en inversant l'ordre des étapes dans la transaction. En

effet, en premier lieu, le gouvernement met en leasing l'actif qu'il détient à long terme, accordant

ainsi un droit d'usufruit au trust SPV, et ensuite seulement, il conclut un contrat de sous-leasing

à court terme, payant un taux d'intérêt variable lié au taux EURIBOR en tant que loyer. De plus,

à chaque étape, la partie qui reçoit les fonds, les reçoit en échange du transfert du droit

d'usufruit.

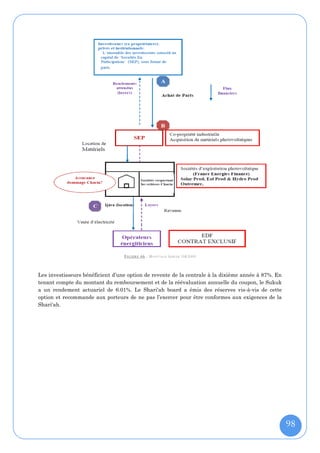

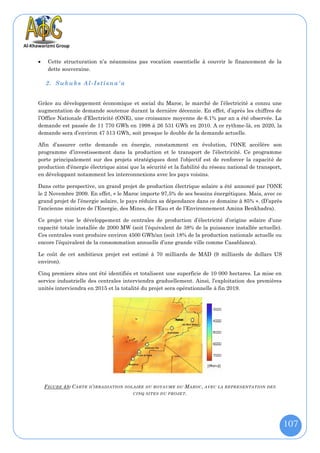

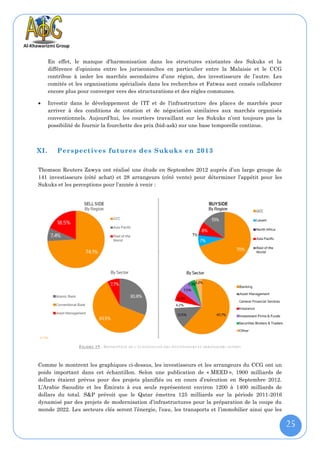

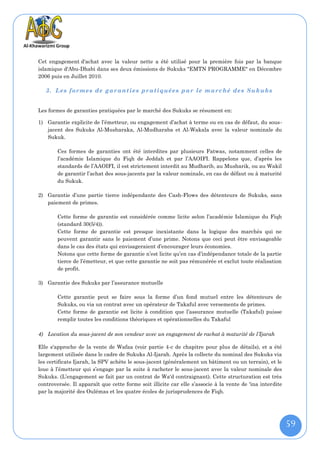

2. Structure de l’émission

Taille d’émission 100 Millions €

Maturité 2009

Rendement 6M Euribor + 1 bp

Montant unitaire 500 K€

Arrangeur City Islamic Investment Bank

Lead Manager Citigroup Gloabl Markets

Co-Lead Manager Kuwait Finance House

Note Fitch : AAA, S&P : AA-

Listing Bourse Luxembourg

17 Usmani (1998, p.180)

77](https://image.slidesharecdn.com/alkhawarizmisukukreport2013-130228054356-phpapp01/85/Alkhawarizmi-sukuk-report_2013-78-320.jpg)