Télécharger en tant que PDF, PPTX

![QRT VA C2C : De l’AoC de la MCEV à celle des provisions Best-Estimate

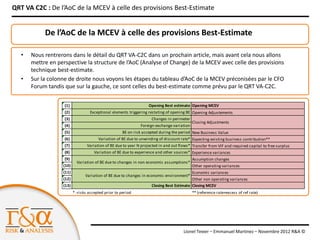

Illustration par l’exemple : le cas de la CNP 1/3

AoC CNP France 2010-2011

(1) MCEV 2010 10 220

(2) Ajustements initiaux 85

(a) MCEV 2010 ajustée 10 305

(5) Contribution de la nouvelle production 201

(6) Contribution du stock de contrats 688

(7) Transfert de la VIF et du capital requis vers le free surplus -

(8) Ecarts constatés liés à l'activité opérationnelle 147

(9) Changement d'hypothèses liées à l'activité opérationnelle 438

(10) Autres mouvement liés à l'activité opérationnelle -

(b) Contribution de l'activité opérationnelle (a)+(5)+(6)+(7)+(8)+(9)+(10) 1 474

(11) Mouvements liés à l'évolution de la conjoncture économique - 1 635

(12) Autres mouvements non liés à l'activité opérationnelle - 117

(c) Total MCEV earnings (b)+(11)+(12) - 278

(3)+(4) Ajustements finaux - 18

(d) MCEV 2011 (c)+(3)+(4) 10 009

Nous allons en guise d’exemple simplifié considérer l’AoC de la CNP France entre

2010 et 2011 sans considérer le détail des composantes de la MCEV [ MCEV = ANR

(Required Capital+ Free Surplus)+ VIF (PVFP+TVOG+CNHR+FCC)].

L’objectif n’est pas ici d’analyser en détail l’AoC de la MCEV mais d’illustrer les points

d’attention en termes d’analyse et de méthodologie qui pourront être utiles pour

l’AoC des provisions techniques best-estimate.

Lionel Texier – Emmanuel Martinez – Novembre 2012 R&A ©](https://image.slidesharecdn.com/aocpts2-mcev-121204040534-phpapp01/85/Analysis-of-Change-Best-Estimate-Solvency-2-AoC-MCEV-12-320.jpg)

Le document analyse la transition entre l'analyse of change (AOC) de la valeur économique à la meilleure estimation (best-estimate) des provisions techniques dans le cadre des exigences de solvabilité 2. Il souligne l'importance pour les assureurs de comprendre les variations des provisions techniques au fil du temps et la nécessité d'adopter des méthodes plus complexes basées sur l'expérience de l'embedded-value. Un exemple pratique du cas de la CNP en France est présenté pour illustrer les étapes et les ajustements nécessaires pour évaluer ces changements.