Téléchargé 21 fois

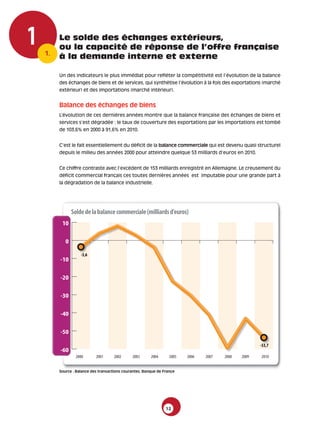

Le document présente une analyse de la compétitivité française, élaborée par un groupe de travail paritaire, qui souligne la nécessité d'une approche globale pour améliorer la croissance, l'emploi et la cohésion sociale. Il appelle à un modèle de croissance équilibré intégrant les dimensions économique, sociale et environnementale, et accentue l'importance de l'innovation et du dynamisme entrepreneurial pour renforcer la compétitivité. Enfin, il propose une réflexion sur une fiscalité de croissance et une meilleure coordination des politiques industrielles au niveau européen et national.

![[Etude] La résilience des eti en France](https://cdn.slidesharecdn.com/ss_thumbnails/etudelarsiliencedesetienfrance-170509084757-thumbnail.jpg?width=640&height=640&fit=bounds)