Téléchargé 16 fois

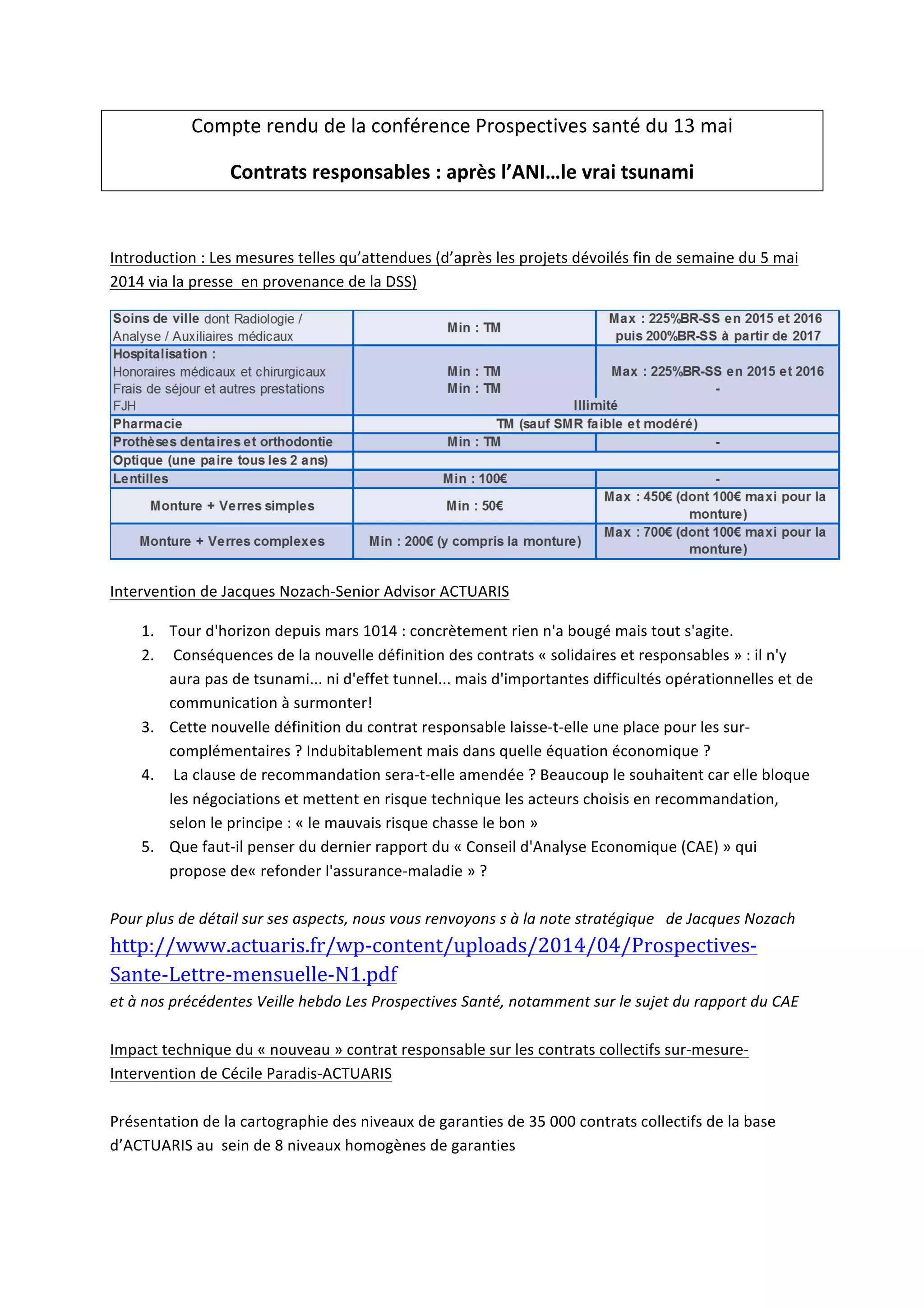

La conférence sur les prospects de santé a discuté des impacts des contrats responsables sur l'assurance santé en France, mettant en lumière des difficultés opérationnelles significatives et des implications sur l'accès aux soins pour diverses populations. Les participants ont souligné que malgré les changements réglementaires, de nombreuses problématiques demeurent non résolues, notamment pour les groupes vulnérables, et que la complexité des contrats complique l'accès aux soins pour les assurés. Enfin, des interrogations subsistent quant à la capacité de ces contrats à répondre aux véritables besoins des assurés, notamment en matière de couverture des dépenses de santé importantes.

](https://cdn.slidesharecdn.com/ss_thumbnails/busquedadetesoro11-140613211044-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)