Téléchargé 12 fois

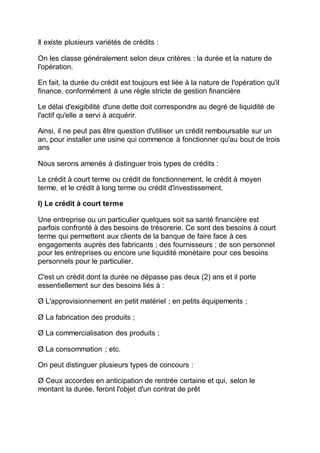

![§ Capital = 3.400 euros / mois [= 204.000 / 60]§ Intérêt 1e mois = 1.190

EUR [= (204.000 * 7) / (100 * 12)]

dernier mois = 19,83 EUR [= (3.400 * 7) / (100 * 12)]

§ Charge d'intérêt totale = 36.295 euros (somme d'une série arithmétique)

Mensualités :

§ Charge d'intérêt totale = 38.364,24 euros [= 204.000 * 0,313433 * 60 /

100]

§ Mensualité = 4.039,40 euros [= (38.364,24 / 60) + 3.400]

b. Traitement comptable scission amortissement capital - intérêt :

La partie amortissement de capital suppose la diminution de la dette.

Cette dette est comptabilisée au passif du bilan. L'intérêt par contre est

une rémunération en faveur de la banque et fait partie des coûts financiers

au compte de résultats.

De plus, la dette en cours est divisée en deux chaque année au bilan final :

§ Dette qui devra être apurée au cours de l'exercice suivant et

§ Dette qui devra être apurée plus tard.

B) Le crédit bail :

Il s'agira de tout le matériel dont l'entreprise a besoin pour son activité

courante. Ces sommes de financement utilisées par le système bancaires

ne sont pas nombreuses et se limitent à une intermédiation financière de la

banque qui joue le rôle de relais financier entre le client et l'institution de

crédit bail.

Ces matériels peuvent être des meubles ou des immeubles. Ce qui nous

permet de définir le crédit bail comme une technique de financement d'une

immobilisation ou d'un mobilier par laquelle une banque ou une société

financière acquiert un bien meuble ou immeuble pour louer pour une valeur

résiduelle, généralement faible en fin de contrat. Il permet aussi de

surmonter les écueils que sont les traditionnelles garanties bancaires.

En ce concerne les techniques du crédit bail le principe simple porte

souvent sur des biens (meubles ou immeubles) à usage professionnel.

C'est une opération qui fait intervenir trois protagonistes :

_ L'entreprise qui veut disposer du bien mobilier ou immobilier ;](https://image.slidesharecdn.com/creditmanagemnt-150415133152-conversion-gate01/85/Credit-managemnt-6-320.jpg)

Le document présente une classification des crédits selon la durée et la nature des opérations, décrivant les crédits à court, moyen et long terme. Il détaille également les types spécifiques de crédits, tels que le découvert, le prêt personnel, le crédit scolaire, ainsi que le crédit d'investissement et le crédit bail. Enfin, il aborde le risque de crédit, ses composantes, et sa relation avec d'autres risques bancaires.

![Sourcesdefinancement[1]](https://cdn.slidesharecdn.com/ss_thumbnails/sourcesdefinancement1-120513052740-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Vaillance courtage cac sérénité 2020 [annexe]](https://cdn.slidesharecdn.com/ss_thumbnails/vaillancecourtagecacsrnit2020annexe-151020154906-lva1-app6892-thumbnail.jpg?width=640&height=640&fit=bounds)

![Sourcesdefinancement[1]](https://cdn.slidesharecdn.com/ss_thumbnails/sourcesdefinancement1-120513180803-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)