Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (20)

En vedette

En vedette (20)

Similaire à La revue de presse de la semaine du 23 au 29 mai 2016

Similaire à La revue de presse de la semaine du 23 au 29 mai 2016 (20)

Plus de Caroline PILATO

Plus de Caroline PILATO (13)

La revue de presse de la semaine du 23 au 29 mai 2016

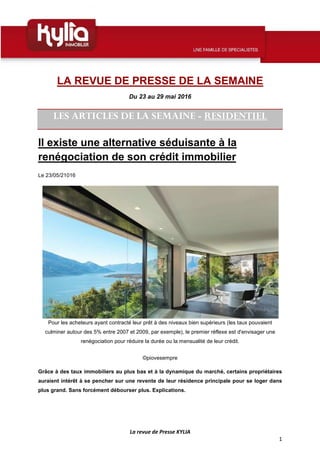

- 1. La revue de Presse KYLIA 1 LA REVUE DE PRESSE DE LA SEMAINE Du 23 au 29 mai 2016 LES ARTICLES DE LA SEMAINE - RESIDENTIEL Il existe une alternative séduisante à la renégociation de son crédit immobilier Le 23/05/21016 Pour les acheteurs ayant contracté leur prêt à des niveaux bien supérieurs (les taux pouvaient culminer autour des 5% entre 2007 et 2009, par exemple), le premier réflexe est d'envisager une renégociation pour réduire la durée ou la mensualité de leur crédit. ©piovesempre Grâce à des taux immobiliers au plus bas et à la dynamique du marché, certains propriétaires auraient intérêt à se pencher sur une revente de leur résidence principale pour se loger dans plus grand. Sans forcément débourser plus. Explications.

- 2. La revue de Presse KYLIA 2 Mois après mois, les taux de crédit immobilier n'en finissent pas d'atteindre de nouveaux planchers. Jamais l'argent n'aura été si bon marché qu'aujourd'hui pour les acquéreurs : emprunter à un taux inférieur à 2% hors assurances - et autour de 1% pour les meilleurs dossiers et une durée inférieure à 15 ans - est devenue monnaie courante. Et la tendance ne serait pas sur le point de se renverser. Renégocier ou revendre pour acheter Évidemment, pour les acheteurs ayant contracté leur prêt à des niveaux bien supérieurs (les taux pouvaient culminer autour des 5% entre 2007 et 2009, par exemple), le premier réflexe est d'envisager une renégociation pour réduire la durée ou la mensualité de leur crédit. Mais il existe une autre piste à explorer selon Vousfinancer.com : vendre, pour acheter plus grand. Avec à la clé, pour les meilleurs dossiers, une mensualité égale à celle remboursée actuellement. Selon le courtier, l'opération peut s'avérer rentable pour certains emprunteurs. Notamment pour les couples ayant acheté leur résidence principale il y a 7 à 9 ans avec un crédit contracté aux taux de 4% à 5%. "S'ils ont un bon niveau de revenus, ces couples ont la possibilité de vendre pour acheter plus grand sans alourdir leur mensualité", précise Sandrine Allonier, directrice des relations banques chez Vousfinancer.com. Plusieurs raisons à cela : les taux bas négociés grâce à leur profil, le fait qu'ils ont déjà amorti une partie du capital de leur prêt et, enfin, la plus-value latente qu'ils réaliseront lors de la revente de leur premier bien, même si les prix ont cessé d'augmenter ces deux dernières années. ©Vousfinancer.com

- 3. La revue de Presse KYLIA 3 Pour juger de la pertinence d'une telle opération, il faudra toutefois intégrer au calcul les frais de notaire et de garantie à régler lors de la nouvelle acquisition. Et donc être en mesure de pouvoir apporter 10% du montant total du bien en apport pour formaliser la vente.Tout en gardant à l'esprit qu'habiter dans plus grand aura aussi un impact sur le montant des impôts locaux. Quant aux profils moins lisses, vendre pour acheter plus grand en profitant des taux bas doit s'étudier au cas par cas. "Certains pensent qu'ils n'en ont pas les moyens, poursuit Sandrine Allonier, alors que cela peut se traduire par une augmentation modérée de leurs mensualités". Sans compter que s'ils habitent dans une zone où les prix et la demande n'ont pas encore redécollé, l'opération peut se révéler intéressante grâce à la marge de négociation dont ils bénéficieront sur leur futur bien (qui se traduira aussi par des frais moins élevés chez le notaire), "y compris s'ils revendent leur premier logement au prix auquel ils l'ont acheté", conclut Sandrine Allonier. Source: L’Express.fr

- 4. La revue de Presse KYLIA 4 Une bulle immobilière pourrait bien éclater en France Le 24/05/2016 INFOGRAPHIE - Dans une récente analyse, le haut conseil de stabilité financière pointe les risques pesant sur l’immobilier commercial dans l’Hexagone. Cet organe de Bercy souligne un contexte de «forte demande» et de «valorisation excessive». Rentabilité à la baisse, prix élevés et hausse des taux de vacance: un cocktail explosif résumant la situation de l’immobilier commercial en France selon le Haut conseil de stabilité financière (HCSF). Cette «autorité macroprudentielle», dépend du ministère de l’Économie et surveille le système financier afin «d’en préserver la stabilité et la capacité à assurer une contribution soutenable à la croissance économique». Et elle s’inquiète de la santé de ce secteur de l’immobilier, celui qui est détenu par des acteurs professionnels (bureaux, locaux commerciaux, immobilier de service, parking ainsi que l’immobilier résidentiel détenu par des institutionnels). Dans une récente analyse, le HCSF souligne que «l’immobilier commercial français dans son ensemble pourrait présenter une surévaluation, dans une fourchette de 15%-20%, avec des chiffres proches de 30% pour certains segments tels que les bureaux parisiens. Le niveau de prix élevé sur le segment de l’immobilier de bureau en Ile-de-France et en particulier sur le Quartier Central des Affaires (à mettre toutefois en regard du taux de vacance contenu sur ce segment géographique) doit parallèlement être surveillé avec attention, du fait de la place prépondérante de certains investisseurs (notamment les assureurs) sur ce segment, et des potentiels effets d’entraînement qu’il pourrait engendrer en cas de retournement.

- 5. La revue de Presse KYLIA 5 Un appel à la «vigilance» Le ton n’est pas alarmiste, mais la menace semble réelle. «À l’heure actuelle, les indicateurs ne montrent pas d’emballement de la construction, précise le document. Cependant, certains éléments appellent à la vigilance.» A l’appui de cette démonstration, le rapport souligne que les transactions réalisées en 2014 et 2015 ont été particulièrement dynamiques. La présence d’investisseurs étrangers notamment a soutenu la demande, et donc les prix. Résultat assez automatique dans un contexte économique plutôt morose: la rentabilité locative s’oriente lentement à la baisse. Cette progression des prix accompagnée d’une dégradation des rendements serait d’autant plus préoccupante qu’elle contraste avec la situation des principales économies voisines. Les graphiques ci-dessous illustrent particulièrement bien cette tendance. Des indicateurs mal orientés, d’autant plus que les taux de vacance des bureaux franciliens restent élevés depuis des années. Une donnée qui pourrait traduire le fait qu’une partie de l’offre actuelle ne correspond plus à la demande. Il est vrai que la multiplication récente des espaces de coworking accompagne le besoin grandissant de bureaux de nouvelle génération et aussi de nouvelles localisations.

- 6. La revue de Presse KYLIA 6 Cet ensemble de facteurs serait, selon le haut conseil de stabilité financière, «particulièrement propice à l’émergence d’un épisode d’emballement, pouvant pousser certains acteurs à réaliser des opérations à risque, tant en termes de viabilité du projet que de pratiques d’endettement». Une situation qui va déboucher sur examen des pratiques de financement «notamment à partir des prochains résultats de l’enquête menée par l’ACPR (le gendarme de la banque et de l’assurance, NdlR) à ce sujet». Source : Le Figaro.fr

- 7. La revue de Presse KYLIA 7 Immobilier: les ventes augmentent, les prix aussi Le 26/05/2016 Pour la première fois depuis début 2012, le prix des logements anciens a progressé sur un an à travers la France tiré par les maisons. Parallèlement, le volume de transactions s’amplifie. Ce n’est qu’une hausse de 0,5% mais c’est une première depuis le début de l’année 2012. Selon l’indice Notaires-Insee publié ce jeudi le prix des logements anciens affiche sa première progression annuelle depuis plus de 4 ans. Une hausse uniquement due aux maisons, dont les prix se sont appréciés de 1,1% au premier trimestre, toujours sur un an, précise un communiqué. En Ile-de-France, les prix des logements anciens se sont «un peu redressés», après une période de baisse continue depuis mi-2012, indique la Chambre des notaires de Paris-Ile-de-France. Ils ont ainsi progressé de 0,2% de janvier à mars 2016, sur un an, après avoir reculé de 0,9% au quatrième trimestre et de 1,6% au troisième trimestre. Comme à l’échelle de l’Hexagone, cette hausse est due aux prix des maisons qui ont augmenté de 0,6% au premier trimestre sur un an, après un recul de 0,2% le trimestre précédent. Mais, tempèrent les notaires, cette hausse est peu marquée avec: «une augmentation moyenne de 1 800 € par logement», soit un prix moyen de maison en Ile-de-France à 289.000 € au 1er trimestre 2016, contre 287 200 € un an auparavant.

- 8. La revue de Presse KYLIA 8 810.000 ventes en un an De leur côté, les appartements anciens sont restés stables en Ile-de-France. En région, les prix des logements anciens ont progressé quant à eux de 0,7% au premier trimestre sur un an, toujours dynamisés par les maisons qui enregistrent une hausse de 1,2% tandis que les appartements voient leurs prix s’effriter de 0,4%. Les volumes de transactions continuent de leur côté à s’étoffer avec 810.000 ventes enregistrées en France sur les 12 derniers mois, à fin mars, selon les chiffres compilés par les notaires. Comparé à la même période un an plus tôt, ces volumes ont bondi de 17,2%, atteignant quasiment le pic de 2012. Contre-performance de Paris

- 9. La revue de Presse KYLIA 9 À noter: la contre-performance de Paris dans ce domaine. Alors que tous les départements d’Ile-de- France affichent des volumes de ventes en hausse (de 6 à 32%), la capitale a connu un recul annuel de 7% des ventes d’appartements anciens et même de 32% par rapport à la moyenne plus faste des années 1999 à 2007. Une situation que les notaires expliquent par la hausse des droits de mutation à Paris au 1er janvier. Une situation qui a «provoqué une anticipation des ventes en fin d’année 2015, suivie par un assèchement de l’activité en janvier 2016». Une perte forte qui n’a été rattrapée par les bonnes ventes de février et mars. Source : Le Figaro.fr

- 10. La revue de Presse KYLIA 10 Avez-vous intérêt à revendre le logement que vous louez ? Le 26/05/2016 Contrairement à une idée reçue, vous pouvez parfaitement vous séparer d'un logement occupé, avec un locataire dans les murs. REUTERS/Charles Platiau Pour que votre patrimoine immobilier continue à vous rapporter autant que par le passé, examinez de près les possibilités de booster la rentabilité de(s) logement(s) que vous louez. Quitte à en revendre si les promesses sont plus belles ailleurs. Si vous souhaitez vendre un bien locatif, le marché étant dominé par les investisseurs, inutile d'espérer un coup de cœur de la part de votre acheteur. Votre bien l'intéressera seulement s'il est facilement louable et offre une rentabilité suffisante. Il faut préparer votre vente comme un professionnel de la finance. Contrairement à une idée reçue, vous pouvez parfaitement vous séparer d'un logement occupé, avec un locataire dans les murs. Dans ce cas, ce dernier ne dispose pas d'un droit de préemption, sorte de droit préférentiel d'acheter votre bien, mais votre acquéreur devra poursuivre le bail. La loi Alur a durci les conditions : "Désormais, le nouveau bailleur doit respecter un délai plus long et, selon la durée résiduelle du bail, il devra parfois attendre trois ans de plus, et son renouvellement, pour pouvoir donner congé au locataire", précise Jean-François Buet.

- 11. La revue de Presse KYLIA 11 Vendre un bien en cours de bail ne sera pas pénalisant si l'historique de règlements des loyers de votre locataire est favorable. En revanche, s'il a tendance à les régler avec retard, la valeur de votre logement devra être minorée pour attirer un nouveau bailleur. Pour un bien vendu occupé, le prix de vente doit être fixé non pas sur la base de la valeur intrinsèque de votre logement, mais plutôt sur son taux de rentabilité. "Un investisseur qui veut obtenir 8 % brut, parce qu'il estime que le secteur est risqué, divisera le montant des loyers annuels espérés par ce taux et obtiendra un prix d'achat", explique Xavier Ségura, directeur de l'agence Connexion-Belle de Mai, à Marseille. La province plus rentable que l'Ile-de-France Globalement, une rentabilité moyenne à Paris et en Ile-de-France oscille entre 1,5 et 3,5 % brut, tandis qu'elle va de 4 à 7 % brut dans les grandes métropoles de province où le prix d'achat au mètre carré reste plus favorable. Il est même possible de dépasser les 10 % dans certaines petites villes plus risquées, avec des biens de bonne qualité. Autre réflexion à tenir : à chaque départ de locataire, demandez-vous si vous en recherchez un nouveau, ou si vous sortez ce logement de votre patrimoine. Pour vous décider, vérifiez l'état du marché locatif de la ville où il est situé. S'il est en perte d'attractivité ou si votre logement ne correspond plus à la demande locale, se loue de plus en plus mal ou de moins en moins cher, ou que de nombreux programmes neufs sont prévus juste à côté, vendez. "Les bailleurs ont toujours du mal à céder une part de leur patrimoine, car ils s'y sont attachés. Pourtant, en immobilier locatif, le pathos ne doit pas entrer en ligne de compte", tranche Jean Perrin, président de l'UNPI (Union nationale de la propriété immobilière). Si vous ciblez principalement une clientèle de bailleurs, vendez votre logement en l'état, et surtout ne réalisez aucuns travaux. En effet, le nouveau propriétaire a intérêt à les financer pour payer moins d'impôts puisqu'ils sont défiscalisables à 100 %. Enfin, si vous cédez un logement qui n'est pas situé dans la ville où vous habitez, confiez la vente en exclusivité à un agent local. Mais soyez malin, limitez la durée de cette exclusivité à un ou deux mois. Il sera ainsi très motivé pour trouver rapidement un acheteur et toucher sa commission. Petite astuce : si vous visez un professionnel qui dispose d'un service de gestion locative, il y a de fortes chances que votre futur acheteur se trouve dans le pool de bailleurs qui lui a confié son patrimoine. Source : Le Monde.fr

- 12. La revue de Presse KYLIA 12 5 conseils pour bien préparer son dossier de prêt immobilier Le 26/05/2016 Avant de se lancer dans l'achat d'un appartement ou d'une maison, vous allez devoir convaincre votre banque de vous accorder un prêt à un bon taux. Voici nos conseils. Voici ce qu'il faut faire pour disposer du meilleur dossier possible face à son banquier. (C) Sipa Chaque semaine, MaTVimmo livre pour Challenges.fr ses conseils en matière d'achat, de vente ou de location d'un bien immobilier. Si les banques accordent des prêts massivement, elles sont très attentives à la qualité des dossiers - en raison à la fois des craintes de baisses des prix et de la conjoncture économique - et étudient aussi bien le projet immobilier en tant que tel (situation du bien, travaux ou non…) que la situation financière et professionnelle de l’emprunteur. Il est donc très important de présenter un bon dossier à la banque afin de mettre toutes les chances de son côté d’obtenir un financement, mais également afin d’avoir la possibilité de négocier le taux de son crédit. 1) Eviter les découverts bancaires, et présenter des relevés de comptes propres La banque va demander les 3 derniers relevés de compte de l’emprunteur qu’elle va éplucher en détail : virement, achats, prélèvements automatiques. Evitez donc les achats compulsifs et découverts

- 13. La revue de Presse KYLIA 3 Pour juger de la pertinence d'une telle opération, il faudra toutefois intégrer au calcul les frais de notaire et de garantie à régler lors de la nouvelle acquisition. Et donc être en mesure de pouvoir apporter 10% du montant total du bien en apport pour formaliser la vente.Tout en gardant à l'esprit qu'habiter dans plus grand aura aussi un impact sur le montant des impôts locaux. Quant aux profils moins lisses, vendre pour acheter plus grand en profitant des taux bas doit s'étudier au cas par cas. "Certains pensent qu'ils n'en ont pas les moyens, poursuit Sandrine Allonier, alors que cela peut se traduire par une augmentation modérée de leurs mensualités". Sans compter que s'ils habitent dans une zone où les prix et la demande n'ont pas encore redécollé, l'opération peut se révéler intéressante grâce à la marge de négociation dont ils bénéficieront sur leur futur bien (qui se traduira aussi par des frais moins élevés chez le notaire), "y compris s'ils revendent leur premier logement au prix auquel ils l'ont acheté", conclut Sandrine Allonier. Source: L’Express.fr

- 14. La revue de Presse KYLIA 3 Pour juger de la pertinence d'une telle opération, il faudra toutefois intégrer au calcul les frais de notaire et de garantie à régler lors de la nouvelle acquisition. Et donc être en mesure de pouvoir apporter 10% du montant total du bien en apport pour formaliser la vente.Tout en gardant à l'esprit qu'habiter dans plus grand aura aussi un impact sur le montant des impôts locaux. Quant aux profils moins lisses, vendre pour acheter plus grand en profitant des taux bas doit s'étudier au cas par cas. "Certains pensent qu'ils n'en ont pas les moyens, poursuit Sandrine Allonier, alors que cela peut se traduire par une augmentation modérée de leurs mensualités". Sans compter que s'ils habitent dans une zone où les prix et la demande n'ont pas encore redécollé, l'opération peut se révéler intéressante grâce à la marge de négociation dont ils bénéficieront sur leur futur bien (qui se traduira aussi par des frais moins élevés chez le notaire), "y compris s'ils revendent leur premier logement au prix auquel ils l'ont acheté", conclut Sandrine Allonier. Source: L’Express.fr

- 15. La revue de Presse KYLIA 15 Immobilier : les clés pour rentabiliser au mieux vos locations saisonnières © REA Tous droits réservés Avec un revenu moyen de 75 euros la nuitée, la location de type Airbnb ne cesse de se développer. Nos conseils pour limiter les frais comme les risques liés à cette activité. L'hospitalité a du bon, à en croire Airbnb, qui évalue à 2.000 euros le revenu annuel empoché par ceux, propriétaires ou locataires, qui se proposent d’héberger des touristes, pour un total d’environ 26 nuitées. Une étude récente a même montré que, dans les secteurs centraux de Paris, ces locations de courte durée rapportaient 2,5 fois plus qu’un bail classique. Mais la plate-forme américaine, aux tarifs salés, est-elle toujours incontournable ? Et comment pratiquer de telles locations, de plus en plus surveillées, en respectant les règles ? Réponses dans les lignes suivantes. Légalité : les règles du jeu vont se durcir Propriétaire, vous pensiez louer votre résidence principale sans avoir de comptes à rendre ? Pas si sûr ! Sachez que le faire plus de quatre mois dans l’année (soit dix jours dans le mois) relève de l’activité commerciale, à déclarer en mairie. Pire, dans certaines zones comme Paris, la petite couronne et les villes de plus de 200.000 habitants, vous devez en plus obtenir une autorisation de changement d’affectation du bien. Dans la capitale, il faut pour cela transformer en logement une surface équivalente de bureaux… Autant d’obligations qu’il sera difficile d’ignorer, Airbnb venant de

- 16. La revue de Presse KYLIA 16 s’engager auprès de la mairie de Paris à contacter les hôtes dépassant ces quatre mois, pour les enjoindre de se conformer aux règles. Plus chanceux, les locataires viennent, eux, d’échapper à une mesure de la loi sur le numérique forçant les plates-formes à vérifier qu’ils disposent de l’autorisation du propriétaire pour sous-louer leur logement. La plupart se passent évidemment de cet aval… Une pratique totalement hors la loi, qui les expose à une procédure de non-renouvellement de leur bail. Annonce : Abritel talonne Airbnb Un raz-de-marée ! Voilà ce qui a suivi la mise en ligne sur Airbnb de notre annonce – fictive – de location à Paris (lire le tableau ci-dessous). Dans la semaine, nous avons reçu une vingtaine de demandes, issues des quatre coins du monde (Taïwan, Espagne, Etats-Unis, Royaume-Uni ou Allemagne). Finalement, le seul défaut de la plate-forme est son prix, fixé à 3% des loyers. Pour gagner davantage, il est possible de passer par Abritel : malgré deux fois moins de contacts, le site a généré plus de chiffre d’affaires, la durée de location moyenne y étant plus longue. Surtout, celui-ci ne facture l’annonce que 249 euros par an (hors paiement en ligne, sur lequel le site prélève de 1,7 à 2,7% de la location). (La méthode du test Entre le 21 et le 28 mars 2016, nous avons proposé à la location courte durée un appartement de 60 mètres carrés à Paris XXe, capable d’héberger 4 personnes, à partir du mois d’avril. Tarif affiché : 48 euros par nuitée : prix initialement suggéré par Airbnb) Tarifs : adaptez votre prix à la demande Petite surprise lors de l’inscription sur Airbnb, où le site nous a proposé un prix de 48 euros la nuit, environ 30% inférieur au marché. Un moyen sans doute d’attirer le chaland, pas forcément à l’avantage du bailleur. Espérons que son outil de «tarification intelligente», encore en version bêta lors de notre test, sera plus efficace. En attendant, n’hésitez pas à recourir aux jeunes pousses comme Frogly, qui se propose de déterminer le tarif optimal de location, jusqu’à 90 jours à l’avance, avant de l’insérer automatiquement sur Airbnb (bientôt aussi sur Abritel). Facturé 9,90 euros par mois, ce service sera vite amorti pour les appartements les mieux placés. C’est ainsi que Marie, qui loue une chambre près de Roland-Garros, facture 10 euros de plus par nuit lors du tournoi de tennis. «En juin, pour l’Euro de football, les logements bien situés vaudront 30 à 50% de plus», prévoit même Nicolas Blondeau, cofondateur de Frogly. Options : la plupart coûtent trop cher Principal argument de ParuVendu ou de Leboncoin pour convaincre d’utiliser leurs services : l’annonce y est gratuite. Mais comme elle sera vite noyée dans les offres concurrentes, ces sites font

- 17. La revue de Presse KYLIA 17 payer la possibilité d’en améliorer la visibilité, au prix de 10 euros les deux mois sur ParuVendu, et de 25 euros les sept jours sur Leboncoin. Autant le dire, de telles options (disponibles aussi sur Abritel et Amivac) n’ont pas déclenché une avalanche de contacts supplémentaires. Sur Airbnb, au contraire, impossible d’influencer le classement en payant. Ce sont les commentaires, la rapidité de réponse et le taux d’acceptation qui décident de votre présence, ou non, sur la première page. Autre originalité : l’intervention, gratuite, d’un photographe chez vous. L’audience des annonces ainsi relookées serait multipliée par huit. «Un voyageur regarde d’abord les photos, ensuite les commentaires et, en dernier, le prix», assure Sarah Roy, porte-parole d’Airbnb. Casse ou vol : tout n’est pas couvert En cas de petits dommages causés par le locataire, vous pourrez bien sûr encaisser la caution. Mais pour être indemnisé à la suite d’un dégât des eaux ou d’un incendie, il faudra que votre assurance couvre l’activité «location saisonnière». Si ce n’est pas le cas (ou alors en complément des indemnités de votre assureur), vous pourrez solliciter la garantie incluse dans la commission d’Airbnb, censée couvrir jusqu’à 800.000 euros de dégâts. Sachez néanmoins que le site oblige à porter plainte à partir de 260 euros de préjudice estimé. Se faire indemniser en cas de vol de la part du locataire sera par contre plus difficile, la plupart des contrats exigeant des traces d’effraction… Enfin, sauf à souscrire une garantie spécifique dite de «recours du locataire», rien ne vous protégera d’un touriste qui, à cause d’un dégât des eaux ou de tout autre désagrément, pourra se retourner contre vous au titre du préjudice de jouissance. Concierge : utile si vous louez beaucoup Remise des clés, ménage, lessive… lorsque les locations se multiplient, assurer ces tâches devient vite fastidieux. Plutôt que de solliciter une agence immobilière traditionnelle, qui retiendra 15 à 20% de la location, testez les nouvelles conciergeries qui, comme Bnbsitter ou Welkeys, se sont greffées sur le succès des plates-formes. «Le loueur peut nous solliciter la veille pour le lendemain», assure Biagio Tumino, fondateur de Bnbsitter. Si les tarifs sont fixes sur cette dernière (20 euros la remise des clés ou le ménage, 30 euros le linge), Welkeys vous propose de les négocier en direct avec le concierge choisi. Annulation : n’en abusez pas Déplacement imprévu, pépin de santé… jamais exclu, un désistement de votre part vous obligera à rembourser le locataire. Sur Airbnb, si l’annulation intervient à moins de sept jours, il vous en coûtera même 88 euros de pénalité et un recul dans les pages de résultats. Sauf à opter pour le service de «réservation instantanée», qui permet d’annuler sans sanction jusqu’à trois fois par an. Et si c’est

- 18. La revue de Presse KYLIA 18 votre locataire qui se désiste ? L’usage veut que vous conserviez les arrhes (25% de la location). Voire, si l’annulation est de dernière minute, tout le prix prévu. Sur Airbnb, le déclenchement de ce dédommagement dépendra de l’option choisie. Si l’option «flexible» ne garantit un paiement intégral qu’en cas d’annulation à moins d’un jour, la «stricte» le promet à moins de sept. Très dissuasif auprès des locataires potentiels : à n’activer, donc, que si la demande dans votre zone est élevée. Echange : parfois plus rentable que la mise en location Homelink, Trocmaison, Intervac ou GuestToGuest : ces sites d’échange de maisons et d’appartements entre particuliers permettent de réduire le coût des vacances au prix du vol, additionné des 75 à 130 euros de frais d’inscription (GuestToGuest est gratuit). Parfois, ce genre de troc est même plus rentable que la mise en location. Exemple avec Martine, qui a récemment échangé, durant deux semaines, son 75 mètres carrés à Paris contre une villa à San Diego, en Californie (valeur 4. 000 euros). Comparé aux 3.000 euros qu’elle aurait pu tirer de son logement en le mettant sur Airbnb, elle aura donc gagné 1.000 euros. >> Son deux-pièces à Grenoble lui rapporte 7.200 euros par an Jacques Baumier est artisan à Saint-Pierre-d’Entremont (38). Ses gains sur Airbnb l’aident à moins travailler, pour se consacrer à l’association d’artisans Cestfaitici.fr. Revenus : 7.200 euros brut en 2014, soit 4.784 euros net des frais et impôts ci-dessous. Frais : 216 euros de commission Airbnb (3%), 200 euros d’impôts locaux et 2 000 euros de charges diverses et d’impôt sur les revenus générés. Nombre de locations : environ 25 par an. Son conseil : «Pour faire le tri entre les nombreuses demandes, il faut se baser sur les évaluations données aux voyageurs et, surtout, échanger avec eux grâce à la messagerie du site. Mieux vaut privilégier les locataires calmes avec lesquels le contact est bon. Pour rentabiliser au mieux la location, il est préférable enfin de faire soi-même le ménage, la remise des clés et les petites réparations. >> Louer une cave ou un parking : Voilà d’autres mètres carrés qui pourront vous enrichir. Qu’il s’agisse de louer une cave (de 80 à 150 euros par mois pour 10 mètres carrés dans une grande ville, 35 à 40% de moins dans une petite)

- 19. La revue de Presse KYLIA 19 ou un parking (jusqu’à 120 euros), les plates-formes se multiplient. Si, comme Airbnb, elles proposent souvent de sécuriser en ligne la location, leur commission ne repose en général que sur le locataire. Source : Capital.fr

- 20. La revue de Presse KYLIA 20 Immobilier : 5 questions avant d’investir dans une SCPI Le 27/05/2016 Le succès des sociétés civiles de placement immobilier (SCPI) ne se dément pas : en 2015, leur collecte a bondi de 30 %, pour atteindre 4,06 milliards d’euros. La mécanique des 166 produits répertoriés par l’Institut de l’épargne immobilière et foncière (IEIF) est bien huilée : ces sociétés achètent des immeubles, des commerces et parfois d’autres bâtiments (entrepôts, hôtels, cliniques…) pour percevoir des loyers qu’elles redistribuent à leurs porteurs de parts sous forme de généreux dividendes. Sauf accident, l’appréciation de leur patrimoine entraîne aussi une revalorisation des parts à long terme ; ce qui rend ce placement doublement intéressant. Fiscalement, leurs souscripteurs les déclarent comme des loyers, mais ils échappent aux contraintes de la gestion d’une location et aux risques d’impayés. 1 – Quelle rentabilité attendre ? Après 5,07 % en 2014, la performance moyenne des SCPI est tombée à 4,85 % en 2015, selon l’Aspim-IEIF. Seuls deux produits sont parvenus à dépasser 6 % l’an dernier : Corum Conviction (Corum) et Epargne pierre (Voisin). En 2016, la rentabilité moyenne devrait se situer aux alentours de 4,60 %.

- 21. La revue de Presse KYLIA 21 Un souscripteur peut espérer une rentabilité supérieure à 4 % par an dans les prochaines années. Au- delà, tout dépendra de l’évolution des taux d’intérêt et de la reprise du marché des bureaux. Attention, les perspectives de revalorisation des actifs en portefeuille paraissent désormais limitées et il est prudent de ne pas tabler sur un tel scénario. 2 – Quel horizon de placement ? Le niveau élevé des frais d’entrée (environ 10 %) interdit les allers-retours et impose un horizon de placement d’au moins huit à dix ans. Sur une aussi longue période, une augmentation des coûts de financement est probable ; ce qui pénaliserait ces produits, même si la plupart des baux prévoient une indexation des loyers sur l’inflation. 3 – Quel montant investir ? Il est recommandé de ne pas consacrer plus de 15 % de son patrimoine aux SCPI, car il s’agit d’un placement peu liquide. Le rachat des parts n’est pas garanti et le niveau élevé des frais d’entrée pénalise lourdement ceux qui sont amenés à revendre rapidement. En outre, le capital n’est pas protégé. En cas de crise du marché des bureaux, qui constitue l’essentiel de l’actif de ces produits, des moins-values sont possibles. Dans les années 1990, le retournement brutal du secteur immobilier avait provoqué une crise de liquidités sur le marché des SCPI et de nombreux épargnants étaient restés longtemps sans pouvoir vendre leurs parts. Le marché secondaire est aujourd’hui mieux organisé ; ce qui facilite la revente, mais cela ne constitue pas une assurance tous risques. 4 – Quel niveau de risque ? Par construction, les SCPI sont résilientes. Même dans les périodes difficiles pour l’immobilier d’entreprise, qui peut entraîner une baisse de la valeur des actifs détenus en portefeuille, la solidité des baux (de six ou neuf ans) conclus par une SCPI la protège. Sauf catastrophe, elle continue à toucher les loyers prévus, ce qui lui permet d’attendre des jours meilleurs. La dernière crise qui a frappé le secteur, en 2008, a permis de le vérifier. Mais cela ne signifie pas que les SCPI sont à l’abri d’une crise durable de l’immobilier d’entreprise. En France, ce marché reste difficile : la reprise se fait attendre et le niveau des loyers, s’il a cessé de baisser, stagne. En dépit de cette atonie, l’afflux de liquidités dû à la faiblesse des taux d’intérêt dope artificiellement le prix des actifs. C’est pourquoi le Haut Conseil de stabilité financière (HCSF) a lancé récemment un avertissement : il considère que l’immobilier commercial français pourrait être surévalué de 15 % à

- 22. La revue de Presse KYLIA 22 20 %, avec des pointes à 30 % pour certains segments, tels que les bureaux parisiens. Cette situation pousse les gérants de SCPI à investir à l’étranger, en particulier en Allemagne. Primonial, La Française REM et BNP Paribas Real Estate font partie des sociétés de gestion les plus avancées sur ce plan. D’autres lancent des SCPI thématiques, centrées sur des secteurs comme l’hôtellerie ou la santé. 5 – Comment choisir ? Si leurs performances paraissent homogènes dans un cycle haussier, toutes les SCPI ne se valent pas. En cas de durcissement du marché des bureaux, les plus menacées seraient celles qui possèdent des immeubles en voie d’obsolescence, car elles auront du mal à attirer de nouveaux locataires à la fin des baux en cours. Il faut donc privilégier les SCPI qui gèrent activement leur patrimoine, et éviter celles qui le laissent vieillir. Pour les repérer, il est conseillé d’éplucher les rapports annuels des SCPI, qui détaillent la composition de leur portefeuille. Principaux prescripteurs de ces produits, les conseillers en gestion de patrimoine recommandent aux épargnants de « panacher » leurs investissements. Les SCPI « anciennes » sont considérées comme les plus sûres, car leur portefeuille est très diversifié. Les produits créés récemment, davantage tournés vers l’international, présentent un profil plus risqué. Attention, si investir à l’étranger est à la mode, seules les sociétés de gestion les mieux structurées sont aptes à le faire dans de bonnes conditions. Enfin, intégrer dans son portefeuille une SCPI thématique ou une SCPI bénéficiant du régime de défiscalisation Pinel est une façon judicieuse de diversifier les risques. Sachez, pour terminer, qu’il est possible d’acheter des parts de SCPI à crédit en déduisant les intérêts de l’emprunt de revenus perçus. Et de les placer dans un contrat d’assurance-vie, même si les compagnies d’assurances ont une fâcheuse tendance à limiter leur offre aux SCPI maison. Source : LeMonde.fr

- 23. La revue de Presse KYLIA 23 LES ARTICLES DE LA SEMAINE - COMMERCE Taux de TVA des produits alimentaires Le 20/05/2016 "Travaillant pour un groupe de restauration sur un parc animalier, nous vendons des confiseries et autres sur la plupart des points de vente à emporter : sucettes, bonbons, œufs en chocolat, gaufres emballées, glaces artisanales ou industrielles, etc. Quels sont les taux de TVA à appliquer ?" La vente de produits alimentaires est taxée au taux de 5,5 %. Sont donc concernés l'eau et les boissons non alcooliques, les produits destinés à l'alimentation humaine, à l'exception de certains produits alimentaires pour lesquels il faut appliquer le taux normal de 20 %. Les confitures, marmelades, compotes, gelées ou purées bénéficient du taux de 5,5 %. Relèvent du taux normal les produits de confiseries (bonbons, dragées, pralines, caramels, pâtes d'amande, fruits confits….). Les chocolats et tous les produits composés contenant du chocolat ou du cacao, sauf certains produits qui restent taxés au taux de 5,5 %. Pour résumer la réglementation kafkaïenne sur le chocolat : le chocolat noir bénéficie du taux réduit sauf quand il est fourré, où il est soumis à 20 %. De même le chocolat au lait ou blanc relève du taux de 20 %. Les bonbons au chocolat bénéficient du taux réduit, à condition qu'ils aient la taille d'une bouchée (moins de 20 g et 5 cm) et que le chocolat qui les compose représente au moins 25 % du poids total de la friandise. La vente à emporter et à consommer sur place de produits alimentaires est taxable au taux intermédiaire de 10 %. Celui-ci s'applique donc à la restauration sur place et à emporter. Cependant, concernant les ventes à emporter, la loi introduit une distinction entre les produits alimentaires qui peuvent être consommés immédiatement et relèvent du taux de 10 %, de ceux dont la consommation peut être différée et qui relèvent du taux de 5,5 %. Sont donc soumis au taux de 10 % les ventes de produits dont la nature, le conditionnement ou la présentation impliquent leur consommation dès l'achat, c'est-à-dire qui ne sont pas destinés à être conservés par le consommateur. Cette situation découle des caractéristiques mêmes du produit lorsqu'il est nécessaire de la consommer très rapidement pour que son goût ne s'altère pas ou pour qu'il ne se gâte pas. Le raisonnement prend en compte plus le produit et son conditionnement que les formes de vente. Un tableau récapitulatif des taux applicables pour les ventes à emporter ou à livrer

- 24. La revue de Presse KYLIA 24 de produits alimentaires préparés en vue d'une consommation immédiate, en fonction des produits et des situations, vient préciser les règles. - Glaces vendues à l'unité : en cornet, pot individuel (moins de 200 ml), esquimaux : taux de 10 % quel que soit lieu de vente (vendeur ambulant). - Produits alimentaires au taux normal : confiseries, certains types de chocolat (sauf dans en cas de consommation dans le cadre d'une prestation de service de restauration où le taux réduit de 10 % s'applique). Vos bonbons, sucettes et chocolat sont taxables au taux de 20 % - Si vos gaufres sont industrielles et bénéficient d'un conditionnement qui permet leur conservation, elles peuvent être soumises au taux réduit de 5,5 %. Source : lhotellerie-restauration.fr

- 25. La revue de Presse KYLIA 25 Fiche pratique : la gestion de la cave en restauration Le 27/05/2016 Pendant longtemps, la gestion de la cave a constitué un travail long, répétitif et fastidieux. De nos jours, il existe sur le marché de nombreux logiciels pour gérer les commandes, les livraisons, les stocks et les sorties. © Thinkstock Si les bouteilles ne peuvent pas âtre rangées immédiatement, elles doivent être stockées couchées, dans un endroit où la température n'est pas trop élevée. • Les commandes Après le choix du ou des fournisseurs, les commandes de boissons peuvent être passées : par e-mail, par courrier, par téléphone (il faut alors confirmer par écrit), lors de la visite chez le fournisseur (viticulteur, salon professionnel...), lors de la visite d'un agent commercial. Dans tous les cas, un bon de commande doit être rédigé. Dès l'instant où une commande est transmise à un fournisseur, un achat est 'en cours'. Il doit être suivi jusqu'au règlement de la facture. D'une commande découlent les opérations suivantes : - les relances (éventuellement) dans le cas de boissons non livrées dans les délais prévus ; - la réception des marchandises ;

- 26. La revue de Presse KYLIA 26 - le contrôle quantitatif et qualitatif - le stockage, donc des inventaires périodiques et des valorisations des stocks existants ; - la distribution et la valorisation des sorties ; - le contrôle de la facturation. En fonction de l'importance de l'établissement, ces différentes opérations seront effectuées par l'exploitant, le responsable de la cave, le service contrôle restauration, etc. Si le vin commandé doit effectuer un long trajet, il faut éviter, si possible, de passer des commandes à une période où le vin risque d'être exposé à des températures trop élevées ou trop basses pendant le transport. • Le bon de commande* Le bon de commande circule (client/fournisseur), constate la demande de fournitures, précise les quantités et qualités demandées, éventuellement les conditions de livraisons (lieu, horaires...). L'original reste chez le fournisseur. Le double reste chez le client en attendant la livraison, puis la facture. Il est ensuite classé définitivement. De nos jours, toutes ces opérations sont informatisées. • Livraison et contrôle Il arrive parfois que, par manque de temps, le vin reste plusieurs jours dans les cartons ou dans les caisses avant d'être rangé dans de la cave. Dans ce cas, les bouteilles doivent être stockées couchées, dans un endroit où la température n'est pas trop élevée. L'exécution d'une commande se traduit par la livraison des marchandises commandées. Dans tous les cas, une double exigence s'impose : - le client doit pouvoir connaître le contenu des colis et vérifier la concordance de la livraison avec le bon de commande ; - le livreur doit avoir la preuve qu'il a remis la marchandise au client. Cette double exigence est satisfaite par l'établissement du bon de livraison et du bon de réception, établis par le fournisseur :

- 27. La revue de Presse KYLIA 27 - le bon de livraison est remis au client (pour vérification de la marchandise livrée) ; - le bon de réception est repris par le livreur après signature du client. Si la livraison est conforme, signer le bon de réception. Dans le cas contraire, il faut refuser de signer le bon ou y mentionner des réserves d'usage. Dans le cas de boissons alcoolisées, une autre précaution s'impose : vérifier si les bouteilles sont munies de capsules représentatives des droits (CRD) ou exiger les documents d'accompagnement. Les documents d'accompagnement doivent être soigneusement conservés, ils peuvent être réclamés à tout moment par l'administration.

- 28. La revue de Presse KYLIA 28 Le vin bio a la cote, enfin ! Le 27/05/2016 © Vinivitisblog Un restaurant sur deux met des vins bio à sa carte, c'est ce qu'affirment les experts bettane+desseauve, contre 37% en 2011. « Ces restaurants sont, avec les vignerons, les principaux acteurs et les meilleurs ambassadeurs de cette tendance ». Bien que la structuration du marché soit récent, avec un ladel qui date seulement de 2012, la progression des ventes suit les attentes des consommateurs. « Respect du terroir, suppression des pesticides de synthèse, transparence et traçabilité maximale : la tendance est à favoriser le bio dans son assiette comme dans son verre ». En cinq ans, soulignent nos deux spécialistes, les surfaces du vin bio ont triplé en France. Le pays est aujourd'hui le 3ème plus gros producteur mondial derrière l'Espagne (1er) et l'Italie (2ème). Ces trois pays représentent 73 %des surfaces mondiales de vignobles bio. L'image du vin bio s'est considérablement améliorée, avec un taux de notoriété qui dépasse les 74%. Un consommateur de vin sur trois déclare aujourd'hui boire du vin bio. Source : lhotellerie-restauration.fr

- 29. La revue de Presse KYLIA 29 A propos de Kylia KYLIA, nouvel acteur du marché immobilier, est un réseau d’agences immobilières Nouvelle Génération : Le 1 er réseau immobilier à partager sa croissance avec l’ensemble de ses agents. Kylia développe un modèle économique orienté « Agent » : Une entreprise construite par et pour ses agents immobiliers. Plus d’information sur le site Internet : http://www.kylia-immo.com Contact Presse : KYLIA Immobilier Marie LAURENT Caroline PILATO / rp@kylia-immo.com / 01 47 70 24 18