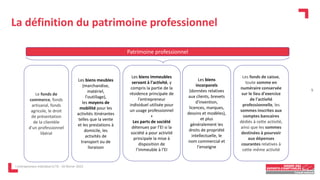

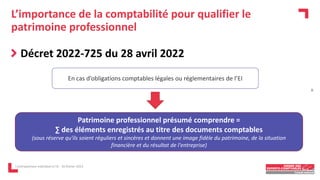

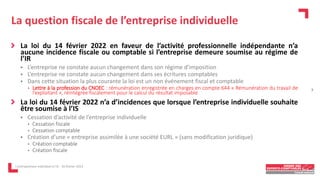

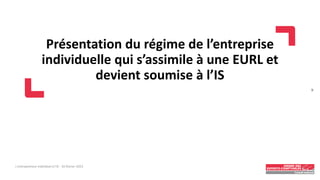

Télécharger en tant que PDF, PPTX

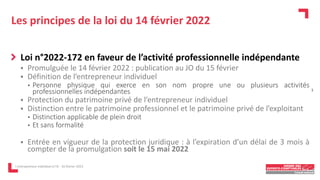

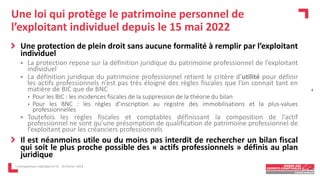

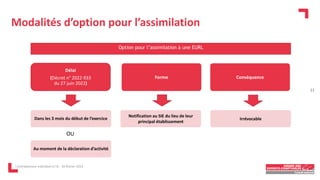

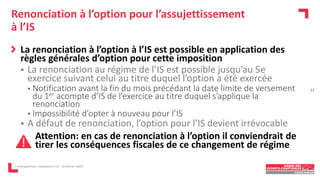

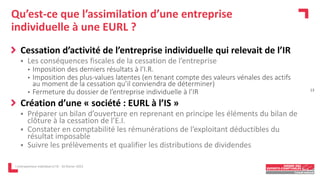

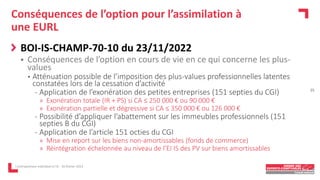

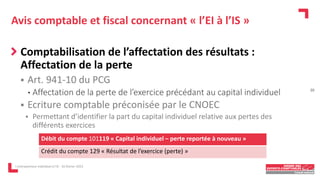

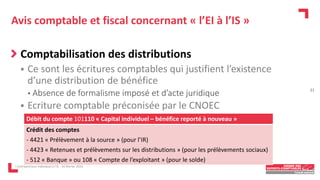

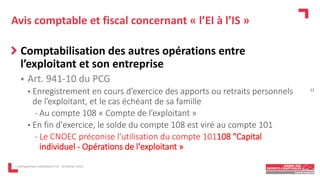

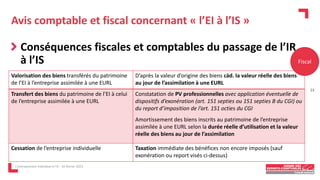

La loi du 14 février 2022 protège le patrimoine personnel des entrepreneurs individuels en séparant leurs actifs professionnels et personnels. Elle introduit également l'assimilation des entreprises individuelles à des sociétés à l'IS, modifiant ainsi leur traitement fiscal et comptable. Cette réforme implique diverses modalités comptables et fiscales, notamment en matière de cessation d'activité, de transfert de patrimoine et de déclaration des résultats.

![Impôt+sur[1]..L’I.R. applicable aux revenus professionnels](https://cdn.slidesharecdn.com/ss_thumbnails/imptsur1-251213204309-ec10ab42-thumbnail.jpg?width=640&height=640&fit=bounds)