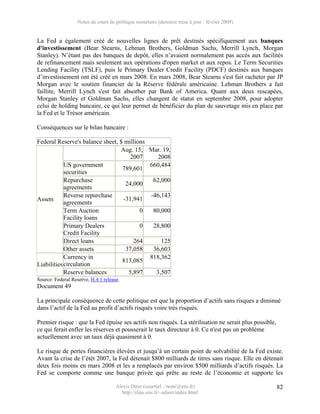

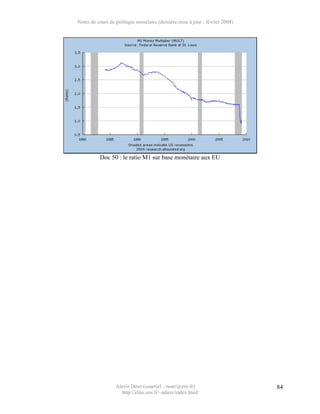

Les notes de cours portent sur la politique monétaire, illustrant le rôle central de la monnaie dans l'économie moderne, notamment son influence sur l'inflation, les cycles économiques et les taux d'intérêt. Le document traite également des mécanismes et de la mise en œuvre de la politique monétaire par les banques centrales, en mettant en avant la BCE et la Fed. Enfin, il aborde les agrégats monétaires et le concept de création monétaire par les banques.

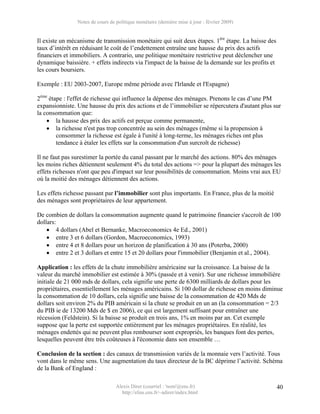

![Economie monetaire s3 [learneconomie.blogspot.com]]](https://cdn.slidesharecdn.com/ss_thumbnails/economiemontaireetfinancire-www-160503175230-thumbnail.jpg?width=640&height=640&fit=bounds)