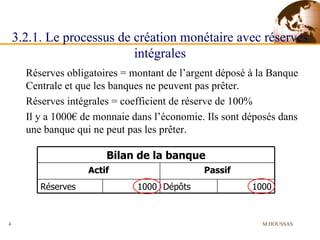

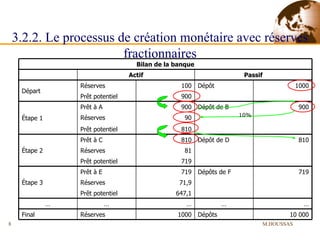

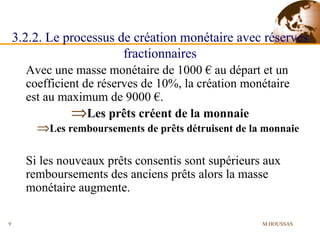

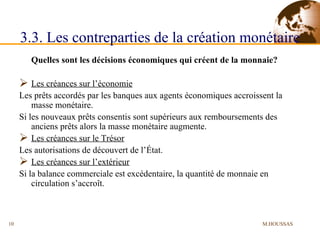

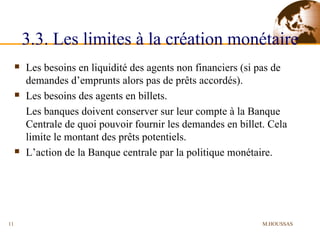

Téléchargé 204 fois

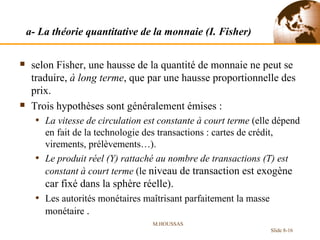

![Prolongement du multiplicateur La relation entre la monnaie Banque Centrale (somme des billets, B ; et des réserves, R) et la monnaie en circulation (somme des billets, B ; et des dépôts, D) s’appuie sur les comportements des agents non financiers en matière de détention de billets et de pièces (b) et ceux des banques commerciales en matière de réserves obligatoires (r). Les agents non financiers contraignent les banques commerciales à échanger une partie de leurs avoirs monétaires en comptes courants auprès de la Banque Centrale (plus précisément elles doivent échange leur monnaie banque commerciale contre de la monnaie Banque Centrale) lorsqu’ils souhaitent détenir une partie de leurs encaisses en billets (B = b M), Les banques commerciales sont contraintes de mettre en réserves une partie de leurs dépôts : R = r D La monnaie Banque Centrale (MBC) peut s’écrire de la manière suivante : MBC = B + R = bM + rD = bM + r (1-b) M MBC = M [b + r (1-b)] M.HOUSSAS Slide 8-](https://image.slidesharecdn.com/sance3conomiemontaire-120225154609-phpapp02/85/l-offre-de-monnaie-12-320.jpg)

Le document traite de la création monétaire, expliquant les rôles des banques centrales et commerciales ainsi que le processus de création avec réserves intégrales et fractionnaires. Il souligne les facteurs qui influencent la masse monétaire, tels que l'octroi de prêts et les besoins de liquidité des agents économiques, tout en abordant les limites à la création monétaire imposées par la politique monétaire et les demandes des agents. Enfin, il explore la demande de monnaie à travers différentes théories économiques, reliant celle-ci à des facteurs tels que les revenus et les taux d'intérêt.

![Economie monetaire s3 [learneconomie.blogspot.com]]](https://cdn.slidesharecdn.com/ss_thumbnails/economiemontaireetfinancire-www-160503175230-thumbnail.jpg?width=640&height=640&fit=bounds)