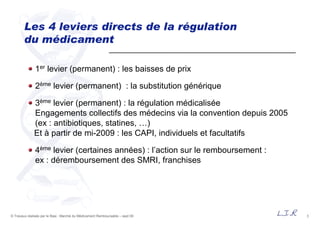

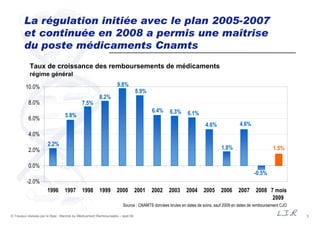

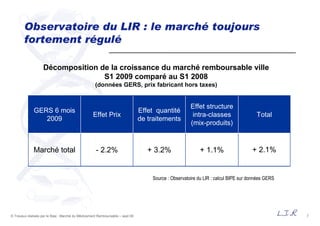

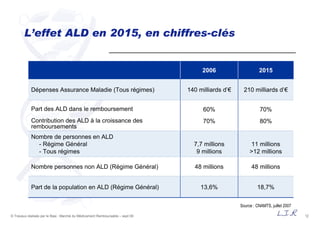

Le document présente une analyse du marché du médicament remboursable en France, soulignant sa régulation efficace depuis 2006. Il détaille les leviers de régulation, y compris les baisses de prix et la substitution générique, ainsi que la consommation des médicaments et les tendances des remboursements. En 2008, des changements significatifs dans la consommation des médicaments sont notés, avec un déremboursement de certains produits et une évolution dans les comportements des patients.

![15© Travaux réalisés par le Bipe : Marché du Médicament Remboursable – sept 09

… en 2008, la photo a beaucoup changé :

2/ les classes majeures

En quantité par personne, les résultats varient un peu selon la méthode (DDD ou unité de

prise) mais les 4 études récentes convergent complètement vers 2 constats :

[Cnamts données 2006, Essec santé données 2000 et 2004 (2008 en cours), Le Pen données 2005, et très

récemment DSS du Ministère de la Santé données 2008] :

les classements inter-pays sont très différents selon les classes ce qui montre le caractère

multifactoriel de la consommation de médicaments

dans presque toutes les classes majeures étudiées, le taux de progression de la consommation

en quantité en France est nettement inférieur au taux dans les 4 autres grands européens

« Rattrapage ? » qui n’est pas étonnant, les maladies graves et chroniques sont en

forte hausse – et pour les mêmes raisons - dans tous les pays occidentaux.

Quelques spécificités 2008 : L’Espagne leader de très loin pour les IPP (anti-ulcère),

l’Allemagne et l’Italie de loin pour les IEC et sartans (anti-hypertension), le Royaume-Uni

de très loin en statines (anti-cholestérol) et le double des grands pays pour l’asthme !

La France a aussi ses classes de prédilection : tranquillisants à égalité avec l’Espagne

mais 6 fois plus qu’en ALL et UK…; anti-dépresseurs avec le Royaume-Uni et l’Espagne ;

antibiotiques avec l’Espagne et devant l’Italie mais si on sort des 5 grands européens,

c’est la Grèce, etc…](https://image.slidesharecdn.com/observatoirebipepresentationpresse-150604174658-lva1-app6891/85/Observatoire-bipe-presentation_presse-15-320.jpg)

![[FR] Aastra - Marché vertical - Santé](https://cdn.slidesharecdn.com/ss_thumbnails/marche-verticalsante07-2010-110405104949-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Cours d immunologie generale Dr Louis [Enregistrement automatique].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/coursdimmunologiegeneraledrlouisenregistrementautomatique-260114234321-8e6b96ef-thumbnail.jpg?width=640&height=640&fit=bounds)