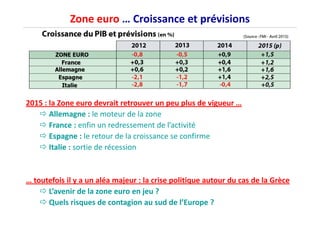

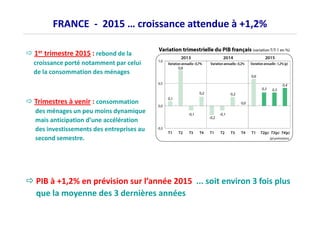

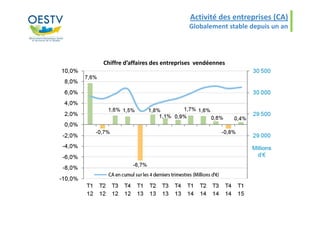

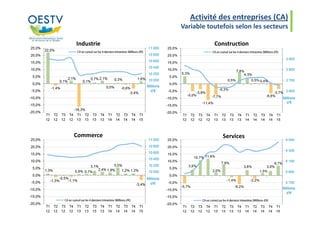

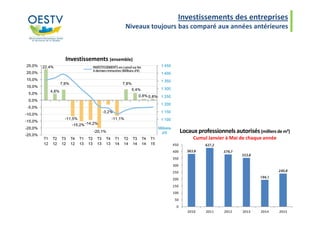

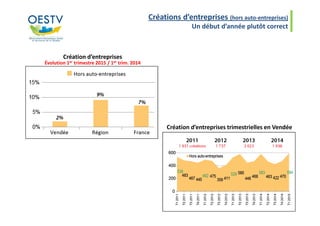

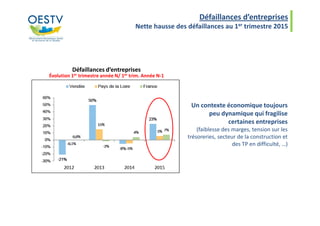

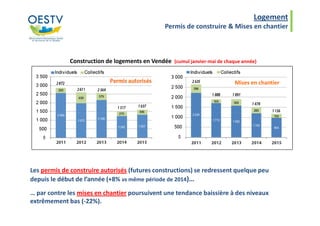

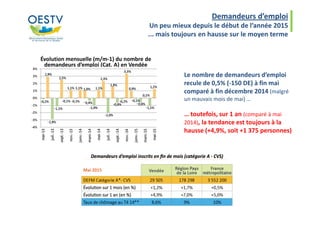

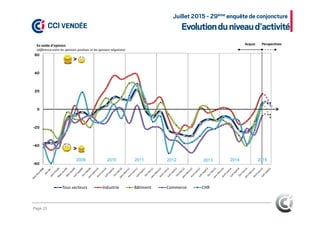

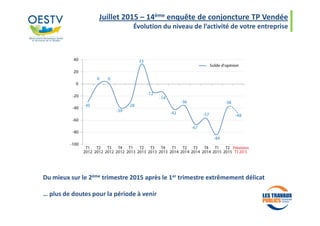

La conjoncture économique mondiale montre un retour lent à la croissance dans les économies avancées malgré des tensions, tandis que les économies émergentes continuent de ralentir. En France, une croissance estimée à 1,2% est prévue pour 2015, mais les niveaux d'investissement et d'emploi restent préoccupants avec une hausse des demandeurs d'emploi. En Vendée, l'activité des entreprises est stable mais les défaillances augmentent, et le marché du logement présente des signes contrastés avec une hausse des permis de construire mais une baisse des mises en chantier.

![Réunion apm 18 octobre 2016 apm paris tour eiffel [mode de compatibilité]](https://cdn.slidesharecdn.com/ss_thumbnails/runionapm18octobre2016apmparistoureiffelmodedecompatibilit-161019102222-thumbnail.jpg?width=640&height=640&fit=bounds)