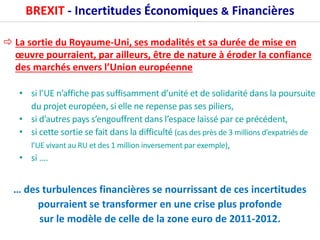

Le Brexit engendre des incertitudes politiques, économiques et institutionnelles tant au Royaume-Uni qu'au sein de l'Union européenne, affectant la croissance et la confiance des marchés. Des conséquences négatives sont anticipées pour l'économie britannique, avec des impacts sur l'investissement, l'emploi et le commerce. La situation pourrait également éroder la confiance envers l'UE et rendre la construction européenne plus complexe face à la montée des eurosceptiques.