Téléchargé 18 fois

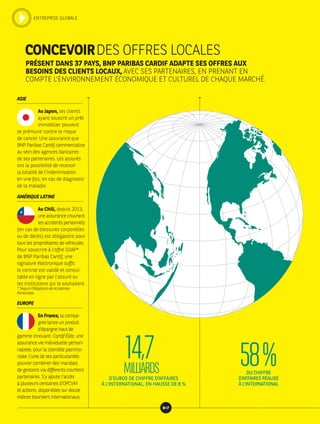

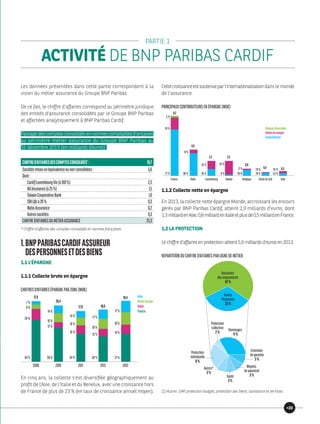

Le rapport d'activité 2013 de BNP Paribas Cardif souligne la réussite de l'entreprise dans la diversification et l'internationalisation de ses offres, atteignant un chiffre d'affaires de 25,3 milliards d'euros, en hausse de 4 %. Avec des partenariats solides, l'entreprise s'engage à développer des produits adaptés aux besoins locaux et aux attentes évolutives des clients tout en visant à devenir un leader mondial en solutions d'assurance. La stratégie repose sur une approche de co-construction avec près de 500 partenaires, favorisant l'innovation et la satisfaction client.