![TENIR UNE COMPTABILITE GENERALE (P.127) ,[object Object],[object Object],[object Object],[object Object],[object Object],[object Object],[object Object],[object Object]](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)

Recommandé

Contenu connexe

Tendances

Tendances (20)

En vedette

En vedette (20)

Similaire à Comptabilité

Similaire à Comptabilité (20)

Comptabilité

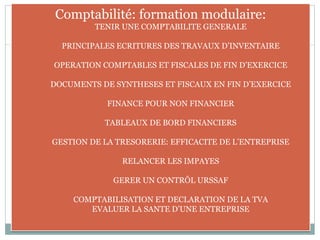

- 1. Comptabilité: formation modulaire: TENIR UNE COMPTABILITE GENERALE PRINCIPALES ECRITURES DES TRAVAUX D’INVENTAIRE OPERATION COMPTABLES ET FISCALES DE FIN D’EXERCICE DOCUMENTS DE SYNTHESES ET FISCAUX EN FIN D’EXERCICE FINANCE POUR NON FINANCIER TABLEAUX DE BORD FINANCIERS GESTION DE LA TRESORERIE: EFFICACITE DE L’ENTREPRISE RELANCER LES IMPAYES GERER UN CONTRÔL URSSAF COMPTABILISATION ET DECLARATION DE LA TVA EVALUER LA SANTE D’UNE ENTREPRISE