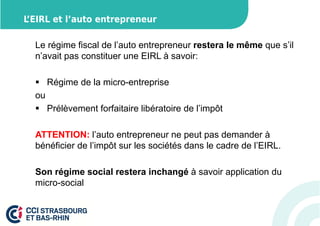

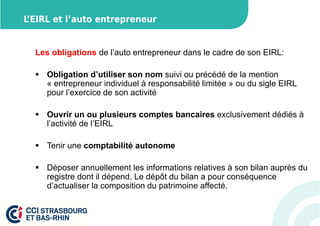

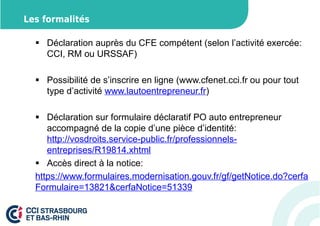

Le document traite du statut de l'auto-entrepreneur et des modifications à venir avec la loi Pinel. Il aborde des sujets clés comme l'éligibilité, le régime social, le régime fiscal et les obligations des auto-entrepreneurs. De plus, il mentionne la possibilité de constituer une EIRL (entreprise individuelle à responsabilité limitée) tout en gardant le statut d'auto-entrepreneur.